El seguro de auto de alto riesgo es una cobertura para conductores que la mayoría de las aseguradoras de autos no aceptan. Si tienes antecedentes de manejar bajo la influencia del alcohol, múltiples multas por exceso de velocidad, accidentes por culpa propia o interrupciones en tu historial de cobertura, probablemente estés en esta categoría. La industria lo llama “seguro de auto no estándar”, seamos realistas, es un seguro para personas que las grandes compañías no quieren.

Esto es lo que pasa: el seguro de auto de alto riesgo no es una versión diluida de la cobertura habitual. Es el mismo producto: responsabilidad civil, colisión, a todo riesgo, todo lo necesario, solo que con un precio diferente porque las aseguradoras consideran que es más probable que presentes reclamaciones. No recibes menos protección, solo que pagas más por ella.

Este tipo de póliza de seguro de auto se vuelve especialmente importante cuando:

En 2025, más conductores que nunca se encuentran en la categoría de alto riesgo. Las condiciones de contratación más estrictas, el aumento de los costos de las reclamaciones y la inflación han hecho que muchas compañías de seguros sean más selectivas a la hora de decidir a quiénes cubren. Es precisamente por eso que los proveedores especializados, como los que colaboran con OCHO, se han vuelto cada vez más importantes para que las personas puedan seguir circulando legalmente.

No existe una definición nacional única de lo que convierte a alguien en un conductor de alto riesgo. Cada proveedor de seguros establece sus propias reglas. Pero la mayoría tiene en cuenta una combinación de tu historial de manejo, edad, historial de crédito, cobertura de seguro anterior e incluso el tipo de auto que manejas.

Estas son las razones más comunes por las que las compañías de seguros colocan a alguien en la categoría de alto riesgo:

Los conductores nuevos, especialmente los menores de 25 años, normalmente son considerados de mayor riesgo solo porque no tienen mucha experiencia al volante. Del mismo modo, algunas personas mayores de 70 años pagan primas más altas porque sus tiempos de reacción son más lentos, sobre todo después de accidentes leves.

Aquí hay algo que sorprende a la gente: tener una cobertura con una interrupción de solo 30-60 días o una mala calificación de crédito puede llevarte a ser considerado de alto riesgo, incluso si nunca has tenido una multa.

¿La buena noticia? Las compañías con las que trabaja OCHO están diseñadas específicamente para manejar estos perfiles. Ser de alto riesgo no significa automáticamente que te nieguen la cobertura.

Una infracción grave puede cambiar instantáneamente tu estatus de “conductor normal” a “alto riesgo” con la mayoría de las aseguradoras. Nos referimos a incidentes que ponen muy nerviosas a las compañías de seguros.

Los detonantes típicos incluyen:

En la mayoría de los estados: California, Texas, Florida y muchos más, estas infracciones requieren que presentes un SR-22 o FR-44 ante el departamento de vehículos motorizados de tu estado. Esto es esencialmente una prueba de que cuentas con al menos la cobertura mínima de responsabilidad civil requerida. Sin ella, tus privilegios de conducir permanecerán suspendidos.

OCHO conecta a los conductores que necesitan presentar un SR-22 con las aseguradoras que lo gestionan electrónicamente. En muchos casos, la presentación se envía al estado en un plazo de 24 horas, lo que significa que puedes recuperar tu licencia más rápido de lo que esperabas.

Aquí está la parte tranquilizadora: aunque tus primas serán altas justo después de estas infracciones, manejar con cuidado y tener cobertura continua a través de OCHO puede reducir potencialmente los costos de tu seguro de auto después de tres a cinco años, o al menos evitar que aumenten drásticamente.

Incluso los conductores con un historial de manejo impecable pueden clasificarse como de alto riesgo si son muy jóvenes o muy mayores. No es algo personal, son estadísticas.

Los conductores adolescentes y adultos jóvenes (aproximadamente de 16 a 24 años) tienen las tasas de accidentes más altas de todos los grupos de edad. Los comisionados de seguros y los actuarios tienen décadas de datos que lo demuestran. Como resultado, este grupo paga algunas de las tarifas de seguro de auto de alto riesgo más altas del país, a veces dos o tres veces más de lo que pagaría una persona de 40 años con el mismo vehículo.

En el otro extremo del espectro de edades, algunas aseguradoras consideran que los conductores mayores de 70 años tienen un riesgo más alto, especialmente si han tenido recientemente accidentes leves o infracciones de tráfico. La lentitud en los tiempos de reacción y los factores relacionados con la salud influyen en esto.

Hay algo que mucha gente no sabe: puedes ser clasificado como de alto riesgo incluso sin haber tenido un accidente grave o haber conducido bajo los efectos del alcohol. Las interrupciones en la cobertura y los problemas de pago también cuentan.

La mayoría de las aseguradoras penalizan a los conductores que han estado sin seguro durante 30, 60 o más de 90 días. Lo consideran una señal de alarma: si has manejado sin seguro antes, es posible que vuelvas a hacerlo. Desde tu punto de vista, es un factor de riesgo que prefieren evitar.

Otros factores que desencadenan la clasificación de alto riesgo son:

Esto crea un ciclo frustrante. No podías permitirte un seguro, así que te quedaste sin él. Ahora te han etiquetado como de alto riesgo, lo que hace que el seguro sea aún más caro. ¿Te suena familiar?

OCHO se esfuerza por que estos conductores vuelvan a tener cobertura de forma rápida. Al mantener los pagos puntuales durante 12-36 meses con las aseguradoras asociadas a OCHO, los conductores pueden empezar a mejorar su perfil de riesgo y, con el tiempo, volver a tener acceso a las tarifas estándar del mercado.

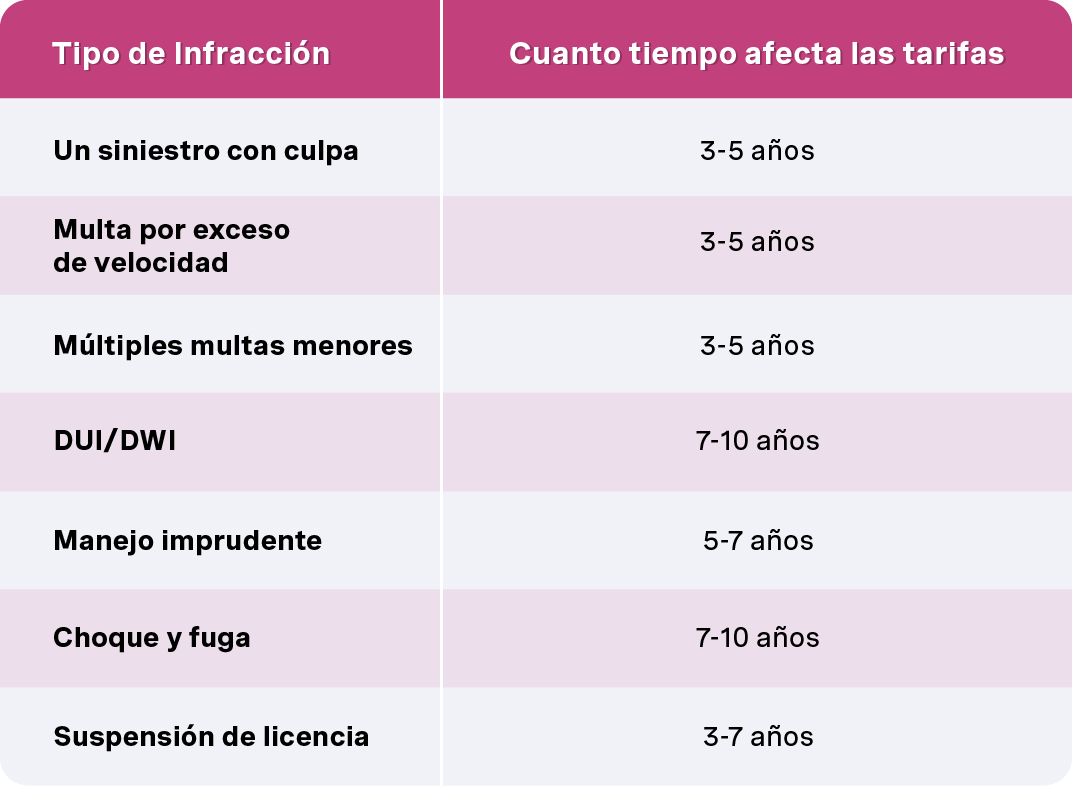

La condición de alto riesgo no es permanente. La duración depende de la legislación estatal, el tipo de infracción y las normas de contratación de cada aseguradora.

Estos son los plazos generales para los requisitos del seguro SR-22:

Hablemos de cifras. Los precios varían en función de tu estado, edad, vehículo e historial específico, pero los seguros de auto de alto riesgo son significativamente más caros que las coberturas estándar. Esa es la realidad.

Según los datos del sector para 2024-2025, esto es lo que te espera:

Algunas aseguradoras cobran todavía más. Por ejemplo, ciertas aseguradoras cotizan más de $4,500 al año para conductores con una infección reciente por manejar bajo los efectos del alcohol. Las tarifas más altas son la consecuencia de las primas más altas que representan estos clientes.

Por una cobertura mínima de solo responsabilidad civil, los conductores de alto riesgo pueden pagar varios cientos de dólares más al año que los clientes estándar. La cobertura total con colisión y a todo riesgo puede superar fácilmente $2,000-$3,000 anuales para los perfiles más difíciles. Sin embargo, existen opciones de seguro de auto accesibles para conductores de bajos ingresos que pueden ayudar a mitigar estos costos.

Lo más importante que hay que entender: las aseguradoras no estándar utilizan precios más detallados. Un conductor con dos multas por exceso de velocidad leves tendrá un precio diferente al de alguien con una infracción grave, como conducir bajo los efectos del alcohol. Aquí es donde destaca el motor de cotización de OCHO, que puede clasificar rápidamente las opciones de múltiples aseguradoras especializadas en alto riesgo para encontrar las mejores tarifas para tu situación específica.

¿La forma más rápida de ver cifras reales? Consigue una cotización personalizada a través de OCHO usando tu vehículo actual, tu dirección y las fechas de las infracciones.

OCHO no es como las grandes compañías de seguros que se enfocan en clientes con historiales perfectos. Somos un mercado creado específicamente para seguros de auto de alto riesgo, y solo nos asociamos con aseguradoras que desean activamente contratar seguros de alto riesgo.

Esto es lo que nos diferencia:

Muchas compañías de seguros tratan a los conductores de alto riesgo como clientes que preferirían no tener. OCHO los trata como clientes que merecen opciones y un camino a seguir.

Contratar una cobertura a través de OCHO es muy fácil. Así es como funciona:

Paso 1: Ingresa tus datos en línea o en nuestra aplicación: tu nombre, dirección, información del vehículo (año, marca, modelo) e incidentes específicos con fechas aproximadas. Por ejemplo: un DUI (conducir bajo los efectos del alcohol) de junio de 2023, un accidente con culpa de octubre de 2022.

Paso 2: Encuentra las aseguradoras adecuadas El sistema de OCHO te pone en contacto con compañías de seguros de auto de alto riesgo que se ajustan a tu historial exacto. Normalmente, verás varias cotizaciones si las aseguradoras compiten por tu negocio.

Paso 3: Revisa tus opciones de cobertura Compara la responsabilidad mínima estatal, los límites de cobertura más altos y la cobertura opcional contra colisiones y a todo riesgo. Selecciona un deducible y un calendario de pagos que se ajuste a tu presupuesto.

Paso 4: Cumple con los requisitos SR-22/FR-44 Si tu estado exige una presentación, OCHO envía tu aplicación a una aseguradora que la presenta electrónicamente, normalmente en el plazo de un día hábil.

Paso 5: Paga y recibe un comprobante de seguro al instante Realiza tu primer pago y recibe inmediatamente un comprobante digital del seguro. Puedes mostrarlo al DMV, a tu prestamista o a las autoridades policiales si es necesario.

Todo el proceso se puede realizar en una sola sesión. Sin llamadas telefónicas con agentes, sin días de espera para que le devuelvan la llamada, sin rechazos repetidos.

Cómo OCHO puede sacarte de la categoría de alto riesgo con una cobertura continua

Esto es lo que la industria de los seguros no quiere que sepas: la clave para dejar atrás la categoría de alto riesgo no es una sola póliza. Es un patrón de hábitos de manejo seguro y pagos puntuales durante varios períodos de la póliza.

Mantener el seguro sin interrupciones a través de OCHO durante 12-36 meses, evitando nuevas multas y accidentes, te hace cada vez más atractivo tanto para las aseguradoras no estándar como, eventualmente, para las estándar. Tu historial comienza a mostrar consistencia, no caos.

Esta es la diferencia de OCHO: no somos solo una máquina de cotizaciones únicas. Somos un socio a largo plazo que ayuda a convertir el seguro de auto de alto riesgo en un trampolín para volver a los precios normales.

No puedes borrar los errores del pasado de tu historial de manejo de la noche a la mañana. Pero puedes tomar decisiones a partir de hoy que reduzcan de manera constante tu perfil de riesgo y tus primas.

Estrategias básicas que funcionan:

OCHO puede mostrarte en tiempo real cómo cada estrategia afecta las cotizaciones de diferentes aseguradoras de alto riesgo antes de que te comprometas con una póliza. ¿Quieres ver cómo cambia tu costo mensual al aumentar tu deducible por colisión de $500 a $1,000? Podemos demostrártelo al instante en varias compañías.

Algunas compañías asociadas a OCHO ofrecen descuentos por:

El factor más importante para salir de la categoría de alto riesgo es evitar nuevos accidentes y multas. Esto es así.

Ten en cuenta estos pasos:

Revisa tu historial de vehículos motorizados una vez al año para asegurarte de que las infracciones antiguas se hayan eliminado cuando expiren los plazos estatales. A veces, los errores permanecen en los registros más tiempo del que deberían.

Manejar de manera segura de manera constante durante tres a cinco años puede transformarte de alto riesgo a estándar en la mayoría de los mercados—especialmente cuando se combina con una cobertura continua a través de OCHO.

Hay algo que la mayoría de los conductores descuidan: la cobertura continua es un factor importante en la calificación. Las aseguradoras la valoran mucho, especialmente en el caso de los conductores de alto riesgo que intentan rehabilitar su perfil.

Consejo práctico:

En el momento de la renovación, OCHO puede volver a buscar ofertas en el mercado para encontrarte mejores cotizaciones, ya que tu historial de pagos mejorado te hace más atractivo para las aseguradoras.

Este es el modelo de OCHO: ayudar a los conductores a mantener una serie de pólizas consecutivas con aseguradoras especializadas para que, con el tiempo, dejen de ser considerados conductores de alto riesgo.

Elige el vehículo y el nivel de cobertura adecuados

El vehículo que manejas y las opciones de cobertura que eliges influyen significativamente en la accesibilidad de las pólizas de alto riesgo.

Recomendaciones de vehículos para conductores de alto riesgo:

Consejos para equilibrar la cobertura:

OCHO te muestra en tiempo real cómo los diferentes vehículos y combinaciones de cobertura cambian las cotizaciones de las compañías de alto riesgo. Esto te permite elegir la combinación que mejor se adapte a tu plan de recuperación y presupuesto.

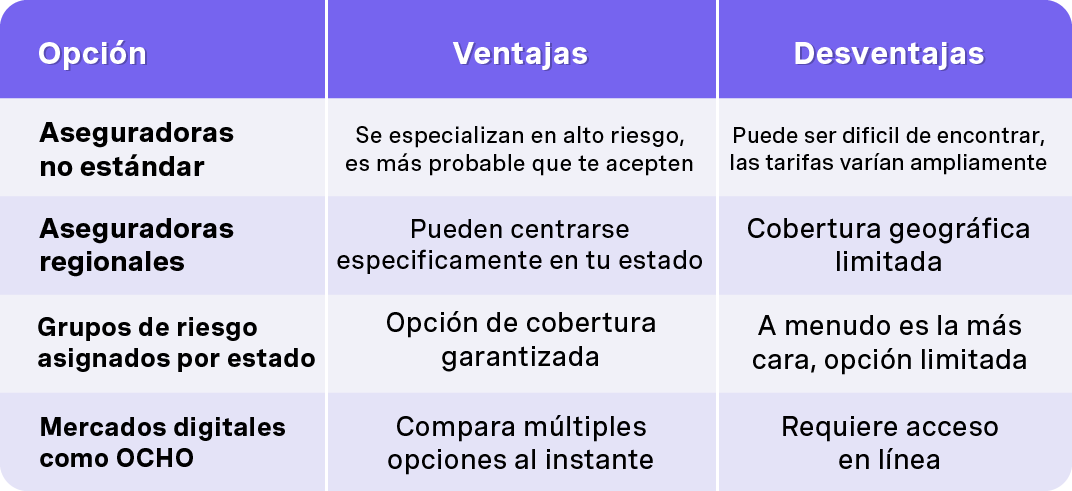

La mayoría de las grandes aseguradoras de renombre se enfocan en conductores estándar y preferentes. No quieren clientes con antecedentes de conducir bajo los efectos del alcohol, múltiples accidentes o interrupciones en la cobertura, ya que estos conductores afectan negativamente tus porcentajes de pérdidas. Los seguros de auto de alto riesgo normalmente son gestionados por compañías especializadas no estándar de las que la mayoría de la gente nunca ha oído hablar.

Tus opciones se incluyen:

Ir directamente de una compañía a otra toma mucho tiempo, especialmente para los conductores con historiales complejos. Hay que llenar formularios, esperar que te llamen, ser rechazado y volver a empezar. Es muy agotador.

OCHO centraliza este proceso. Todas nuestras compañías asociadas están cómodas con perfiles de alto riesgo, lo que reduce la frustración de las negativas repetidas o las cotizaciones inútiles.

Si crees que estás en la categoría de alto riesgo o ya te han rechazado otras compañías, OCHO debería ser tu primera parada.

Estas preguntas abordan temas comunes que no se han tratado completamente arriba, enfocándose en las preocupaciones prácticas que los conductores de alto riesgo tienen todos los días.

¿Puedo contratar un seguro de auto de alto riesgo si no tengo auto?

Sí. Las pólizas de alto riesgo para no propietarios están disponibles a través de los colaboradores de OCHO para los conductores que necesitan presentar un SR-22 o mantener un seguro para tramitar la licencia, aunque no tengan vehículo. Esto es común en el caso de los conductores con la licencia suspendida que necesitan presentar un comprobante de seguro antes de su restablecimiento.

¿El seguro de auto de alto riesgo me cubre para conducir para aplicaciones de transporte compartido o de reparto?

Algunas aseguradoras de alto riesgo ofrecen cláusulas adicionales o pólizas separadas para Uber, Lyft o trabajos de reparto, pero no todas lo hacen. Las pólizas de autos personales estándar normalmente excluyen el uso comercial.

¿Presentar un SR-22 a través de OCHO eliminará automáticamente mi condición de alto riesgo?

No. El SR-22 es solo una prueba de cobertura exigida por el estado, no es un pase mágico para conseguir mejores tarifas. La condición de alto riesgo cambia gradualmente a medida que las infracciones desaparecen de tu historial y manteniendo una cobertura limpia y continua. El SR-22 solo te mantiene dentro de la legalidad mientras trabajas para alcanzar ese objetivo.

¿Puedo cambiar de una aseguradora estándar a una póliza de alto riesgo con OCHO después de una multa grave o un DUI?

Por supuesto. Muchos conductores acuden a OCHO cuando tu aseguradora estándar no les renueva la póliza o les sube drásticamente las tarifas después de un incidente grave. OCHO te ayuda a encontrar una compañía de alto riesgo dispuesta a aceptarte, muchas veces el mismo día.

¿Cuánto tiempo después de un accidente o de manejar bajo la influencia del alcohol (DUI) debo buscar un seguro de auto de alto riesgo?

Empezá a buscar tan pronto como te enteres de una suspensión, un requisito SR-22 o un aviso de no renovación. OCHO generalmente puede conseguirte cobertura para que puedas empezar el mismo día en que termine tu póliza anterior o tu licencia sea elegible para ser restablecida. No esperes hasta el último momento, ya que esto genera estrés y posibles interrupciones en la cobertura.

El seguro de auto de alto riesgo no tiene por qué ser una sentencia permanente. Con el enfoque adecuado: cobertura continua, manejo limpio y un aliado como OCHO que entiende el sistema, puedes volver a conseguir tarifas de seguro de auto accesibles.

¿Estás listo para ver qué opciones hay disponibles para tu situación específica? Consigue hoy mismo una cotización a través de OCHO y empieza tu camino de vuelta a las tarifas estándar.

Compara y obtén cobertura rápido

Encuentra y compara seguros de auto en minutos y obtén su puntaje de crédito gratis.

Elige cuando pagar

Selecciona fechas de pago que coincidan con tu día de pago de sueldo.

Gestiona todo en un solo lugar

Realiza un seguimiento de tu póliza, administra los pagos y solicita una extensión de pago directamente desde tu perfil.

.svg)