.svg)

Calculadora del seguro de auto de OCHO

Averiguar cuánto seguro de auto realmente necesitas en el 2026 no tiene por qué parecer una conjetura. Una calculadora del seguro de auto elimina el misterio de tu próxima póliza de seguro de auto al permitirte ingresar tus datos y ver los costos estimados antes de comprometerte con algo. La calculadora tiene en cuenta tus datos personales para proporcionar estimaciones personalizadas.

Ya sea que estés comprando tu primera póliza, agregando un conductor adolescente, o simplemente estás cansado de pagar de más. Estas herramientas te ayudan a comprender lo que estás viendo y estima cuánta cobertura necesitas.

Las calculadoras del seguro de auto también consideran diferentes coberturas del seguro de auto, lo que puede afectar tus costos estimados.

Nuestra metodología

Los números se basan en los precios reales que los clientes de OCHO ven en tu código postal o estado. En el mercado de OCHO, los clientes suelen ver múltiples precios de una variedad de compañías de seguros con las que nos asociamos. Utilizamos el precio más bajo que se muestra a cada cliente para calcular un promedio de todos los clientes.

- Estos son precios iniciales basados en datos preliminares como la edad, el estado civil, el código postal y el tipo de cobertura.

- Las tarifas varían en función de otros detalles, como tu historial de conducción, el número de conductores, el número de autos, etc.

- Si el tamaño de la muestra para un código postal determinado es demasiado pequeño para producir un promedio preciso (<30 observaciones), por defecto mostramos promedios estatales.

- Los pagos iniciales se calculan como el 25% de la prima total de la póliza de 6 meses. Esta es generalmente una buena estimación de lo que nuestros operadores requerirán por adelantado si compras directamente con ellos en lugar de a través de OCHO.

Si indicas que eres dueño de tu auto sin préstamo, te mostramos los promedios mínimos, que generalmente incluyen solo la cobertura de responsabilidad civil. Si indicas que alquilas o financias tu auto, te mostramos los promedios de cobertura completa, que incluyen cobertura amplia y de colisión.

Lo que realmente hace una calculadora del seguro de auto en 2026

Una calculadora del seguro de auto es una herramienta en línea que estima tus necesidades de prima y cobertura antes de comprar. Ingresas tu información, seleccionas las opciones de cobertura que deseas y la herramienta genera un costo estimado para una póliza de seis meses en función de perfiles similares al tuyo.

Este es el detalle: Los resultados son solo estimaciones. El precio final siempre proviene de una aseguradora con licencia después de que verifica tu información a través de informes de vehículos motorizados, bases de datos de historial de reclamaciones y, a veces, puntajes de seguros basados en el crédito cuando son legales.

Las calculadoras suelen utilizar datos como:

- Tu código postal

- Detalles del auto (año, marca, modelo)

- Historial de conducción

- Los montos de cobertura que seleccionas

Estas herramientas se basan en grandes bases de datos, algunas de las cuales agregan datos de millones de consultas de precios de docenas de aseguradoras para predecir lo que podrías pagar. Son más útiles cuando se comparan varias aseguradoras en lugar de verificar una compañía a la vez. Piensa en ellas como un punto de partida para las compras inteligentes, no como una respuesta final.

Cómo funciona una calculadora del seguro de auto paso a paso

Usar una calculadora del seguro de auto es un proceso directo: Ingresas tus datos, eliges tus coberturas y ves instantáneamente las primas estimadas de seis meses, lo que te ayuda a medir cuánto debería costar el seguro de auto para tu situación. La mayoría de las herramientas te guían a través del proceso en menos de cinco minutos.

Aquí está el detalle: los resultados son solo estimaciones. El precio final siempre lo determina una aseguradora autorizada tras verificar su información mediante informes de vehículos, bases de datos de historial de siniestros y, en los casos permitidos por ley, puntuaciones de seguros basadas en el historial crediticio.

La información típica incluye:

- Tu código postal

- Detalles del vehículo (año, marca, modelo)

- Tu historial de conducción

- Cobertura que elijas

La calculadora aplica factores de calificación similares a los de las aseguradoras reales. Estima el riesgo en función del territorio (códigos postales urbanos frente a rurales), historial del seguro previo, accidentes con culpa y multas. Por ejemplo, ingresar los detalles de un Honda Civic 2019 en Dallas, TX, con un historial limpio podría mostrar una estimación de seis meses de alrededor de $1,000 a $1,500 por responsabilidad 100/300/50 con deducibles de $500.

Muchas herramientas asumen límites estándar de forma predeterminada. Si no cambias nada, es posible que veas estimaciones basadas en la responsabilidad de 100/300/50 y deducibles amplia/de colisión de $500. Algunas calculadoras también simulan descuentos comunes según tus respuestas como: Conductores que manejan con seguridad, con múltiples autos, propietario de vivienda o uso de aplicaciones telemáticas.

El resultado suele ser un rango de precios en lugar de un solo número, lo que explica el hecho de que diferentes aseguradoras cobran diferentes tarifas del seguro de auto por perfiles idénticos.

Decisiones clave de cobertura que tu calculadora debe guiar

Una buena calculadora de seguros no solo estima el precio; te ayuda a elegir los límites de cobertura adecuados para tu situación al ayudarte a determinar cuánta cobertura necesitas en función de tus hábitos de conducción, factores de riesgo y situación financiera personal. Comprender lo que estás comprando importa tanto como saber lo que pagarás.

La responsabilidad por lesiones corporales y la responsabilidad por daños a la propiedad forman el núcleo de cualquier póliza de seguro de auto. Las combinaciones de límites comunes en 2026 incluyen:

- 50/100/50: Cumple con los requisitos mínimos en muchos estados, pero te deja expuesto si causas un accidente de auto grave

- 100/300/50: Línea base recomendada que cubre $100 mil por persona, $300 mil en total por accidente y $50 mil por daños a la propiedad

- 250/500/100: Mejor para conductores urbanos o cualquier persona con activos que proteger; agrega del 25-50% a las primas pero reduce el riesgo de demandas

Elegir más cobertura aumentará tu prima, pero puede ofrecer una mejor protección dependiendo de tus necesidades y tolerancia al riesgo.

La cobertura amplia y de colisión tiene sentido cuando posees, alquilas o financias un auto más nuevo. Si conduces un Toyota Camry 2022 financiado, es casi seguro que tu prestamista requiere ambos. Pero para un sedán 2008 pagado con un bajo valor del auto, abandonar estas coberturas podrían ahorrarte un 30-40% en tu costo de seis meses.

La cobertura del conductor sin seguro o con seguro insuficiente te protege cuando el otro conductor no tiene seguro o no cuenta con suficiente. En estados como Nuevo México o Mississippi, donde el 25-30% de los conductores no tienen seguro, esta cobertura es esencial.

Los deducibles determinan cuánto pagas de tu bolsillo antes de que el seguro tome acción. Este es un ejemplo práctico:

- Deducible de $500: Menor costo de bolsillo si presentas una reclamación, pero prima más alta

- Deducible de $1,000: Por lo general, reduce tu prima de seis meses en $150-250 (15-20% de ahorro), pero pagas más en el momento de la reclamación

Usa controles deslizantes y menús desplegables en las calculadoras para probar las situaciones de "¿Qué pasaría si…"? Mira cómo la adición de cobertura de pagos médicos afecta tu estimación, o si tiene sentido comprar cobertura amplia según la edad de tu auto.

Ajuste de cobertura para acontecimientos de vida

Los grandes acontecimientos de la vida en el 2026 debe iniciar un nuevo cálculo en tu calculadora del seguro de auto. Tus necesidades de cobertura cambian cuando lo hacen tus circunstancias.

Ejemplos concretos que justifican una nueva estimación:

- Casarse: Agregar a un cónyuge con un historial de conducción limpio puede reducir tu tarifa entre un 5-10% a través de la combinación de riesgos de varios conductores

- Agregar una pareja con accidentes recientes con culpa: Esto podría aumentar tu prima en un 30-50%

- Mudanza de Phoenix a Denver: Los diferentes mínimos estatales (25/50/15 de Colorado frente al 15/30/10 de Arizona), las tasas de robo y los puntajes de riesgo del territorio pueden cambiar las primas del 20-40%

- Comenzar un trabajo con una trayectoria más larga: Pasar de un viaje local de 5 millas a un viaje de ida y vuelta de 50 millas aumenta la exposición y puede aumentar las tarifas entre un 10-20%

Mudarse fuera del estado casi siempre requiere una nueva póliza de seguro de auto. Los límites mínimos de responsabilidad, las reglas SR-22 y las leyes de no culpa difieren significativamente. No renueves automáticamente a ciegas cuando tu vida cambie: Vuelve a correr la calculadora y observa la situación en la que estás.

Cuando agregas un auto o conductor nuevo

Comprar un auto nuevo o usado, o agregar a un conductor adolescente puede cambiar tu precio más que cualquier otro factor.

Situaciones reales a considerar:

- Agregar a un joven de 17 años en septiembre de 2026: Espera que las primas aumenten un 80-150% debido a la inexperiencia. El promedio nacional para la cobertura completa de auto salta de alrededor de $2,324 anuales a $5,000+ con un adolescente en la póliza.

- Reemplazar un SUV 2013 con un EV 2024: Las características de seguridad avanzadas pueden reducir las tarifas entre un 10-20%, aunque los mayores costos de reparación de los EV pueden compensar algunos ahorros.

- Compartir un auto más viejo con un adolescente que trabaja a tiempo parcial: Los deducibles altos y los descuentos de múltiples pólizas podrían mantener los costos de seis meses por debajo de los $1,200.

Las calculadoras pueden estimar cómo cada auto en tu hogar afecta la prima, pero la tarifa final depende del VIN real y del historial de conducción completo. Haz una estimación antes de finalizar cualquier compra para saber si los costos del seguro se ajustan a tu presupuesto.

¿Qué hace que tu estimación sea diferente de un precio real?

Las estimaciones en línea a menudo no coinciden con el precio final que ves cuando realmente compras. Este es el motivo.

Las aseguradoras utilizan datos de terceros que las calculadoras solo pueden aproximar:

- Informes de vehículos motorizados (MVR): Tu historial de conducción completo de los últimos 3-7 años

- Informes de reclamaciones de CLUE: Cualquier reclamación del seguro que hayas presentado en los últimos 7 años

- Verificación previa del seguro: Los lapsos en la cobertura pueden agregar recargos de hasta el 20%

- Puntajes del seguros basados en el crédito: Cuando son legales (no en CA, HI o MA), estos se correlacionan con la probabilidad de reclamaciones

Los detalles pequeños son importantes. Una multa por exceso de velocidad de 2023 que finalmente aparece en tu MVR, o un lapso previo en la cobertura de auto, puede cambiar una prima de seis meses en un 15-30%. Cuando eliges límites más altos o agregas coberturas opcionales, como asistencia en carretera, durante el proceso de compra, tu precio final casi siempre excederá la estimación básica.

Usa calculadoras para la comparación direccional en lugar de predecir una cantidad exacta en dólares. Compara estos elementos: ¿Cuál aseguradora parece más barata?¿Cuánto más podría costar asegurar un modelo más nuevo? Esto te ayuda a determinar dónde enfocarte, no qué presupuestar hasta el último centavo.

¿Cuáles datos tienen el mayor impacto en las tarifas de tu seguro de auto?

Aunque muchos factores importan, algunos importantes impulsan la mayor parte de tu prima de seis meses.

El historial de conducción encabeza la lista:

- Los accidentes con culpa entre el 2024-2025 generalmente aumentan las tarifas de un 40-60% ($500-1,000 adicionales)

- Una multa por conducir bajo la influencia (DUI) del 2022 puede agregar del 80-200% a tu prima y permanecer durante 5 años

- Un buen historial de conducción sin incidentes te da una mejor tarifa y acceso a descuentos

El tipo de auto es más importante de lo que la mayoría de las personas cree:

- Los autos de lujo y alto rendimiento (BMW M3, Dodge Charger Hellcat) cuestan entre un 40-80% más para asegurar que un Honda Civic o un Toyota Corolla

- Los costos de reparación y apelación por robo de piezas influyen en gran medida en lo que pagas

La ubicación varía según el lugar donde vives:

- Los códigos postales urbanos densos y las áreas de alto robo exigen primas de un 20-50% más altas

- Estados como La Florida y Nueva York históricamente tienen promedios que superan los $2,500 anuales

- El riesgo de desastres naturales en tu zona puede afectar lo que pagas por una cobertura amplia

Millaje anual y patrones de viaje:

- Un viaje diario de ida y vuelta de 50 millas en comparación con un viaje local de 5 millas puede significar tarifas entre un 15-25% más altas

- Más tiempo detrás del volante equivale a más exposición al riesgo

La puntuación del seguro basado en el crédito (cuando es legal) se correlaciona fuertemente con la probabilidad de reclamaciones. Los conductores con puntajes bajos pueden enfrentar primas del 50-100% más altas en los estados que permiten este factor, por lo que vale la pena comprender cómo tu puntaje crediticio afecta las tarifas del seguro de auto. La disponibilidad varía según el estado y las reglas continúan evolucionando.

Cada uno de estos datos afecta la forma en que las aseguradoras determinan tu perfil de riesgo. Ajusta en una calculadora para ver qué cambios te ahorran más.

Utilizando una calculadora del seguro de auto para comparar pólizas y opciones de pago

Las calculadoras destacan cuando estás buscando precios de varias aseguradoras y configuraciones de pago a la vez. En lugar de solicitar precios de seguro de auto en línea de cada compañía individualmente, puedes probar diferentes situaciones en minutos.

Cómo comparar de manera efectiva:

- Ejecutar de forma consecutiva la responsabilidad mínima requerida por el estado (como 25/50/25) contra límites recomendados más altos (100/300/50)

- Experimenta con diferentes deducibles para ver cómo el aumento de $500 a $1,000 afecta tu estimación

- Activa y desactiva la cobertura amplia y de colisión para comprender su impacto

- Agregar o eliminar coberturas opcionales como la cobertura de gastos médicos o la protección de salarios perdidos

Más allá del precio, las calculadoras te ayudan a sopesar el valor: El alcance de la cobertura, los complementos y la flexibilidad de los pagos. La opción más barata no siempre es la mejor protección, y hay muchas maneras de obtener un seguro de auto barato sin sacrificar la cobertura esencial. Concéntrate en la mejor cobertura que puedas pagar razonablemente, no solo en el número más bajo en la pantalla.

Cómo la calculadora de OCHO agrega planes de pago flexibles

En OCHO, nos centramos en los conductores de clase trabajadora en los EE. UU. que luchan con grandes costos iniciales. OCHO hace que sea más fácil obtener precios del seguro de auto de forma gratuita y pagos flexibles cuando un pago inicial alto podría empujar a las personas a conducir sin seguro, y ese es un problema que estamos aquí para solucionar.

Cuando usas la calculadora de OCHO, no solo ves una prima estimada de seis meses, sino también cómo ese costo se puede dividir en cuotas más pequeñas alineadas con tu ciclo de pago, quincenalmente o mensualmente. Sin sorpresas.

Características que nos diferencian

- $0 u opciones de pago inicial bajo en 2026

- Financiación sin intereses sobre el monto inicial similar al seguro de auto de "pay as you go" sin depósito

- Sin cargos por pagos atrasados cuando necesites tiempo adicional dentro de tu plazo de seis meses

- Comprobante instantáneo del seguro

Nuestros precios provienen de múltiples aseguradoras asociadas en tiempo real, por lo que la calculadora funciona como un motor de comparación más un planificador de pagos. Ves resultados personalizados basados en tu perfil real, no en estimaciones genéricas. Te ayudamos a encontrar opciones de cobertura que funcionen y luego hacer que el pago sea manejable, y puedes profundizar en cómo funciona OCHO con más detalle si así lo deseas.

Generación de crédito y conductores desatendidos

Muchos conductores de clase trabajadora y sin acceso a servicios bancarios tienen historiales de crédito cortos o imperfectos. Las aseguradoras tradicionales a menudo penalizan esto, haciendo que la cobertura de auto accesible se sienta fuera de alcance, pero todavía hay estrategias para obtener un seguro de auto con mal crédito y mantenerlo accesible.

Los pagos a tiempo a través de la estructura de financiamiento de OCHO pueden ayudar a construir un historial de pagos positivo. Cuando pagas con constancia, ese patrón se informa a las agencias de crédito asociadas, lo que te ayuda a sentar las bases para una mejor tarifa en el futuro.

Vemos a los conductores en todas las situaciones y nos mantenemos enfocados en nuestra misión de servir a los conductores que trabajan duro:

- Trabajadores independientes con cheques de pago irregulares que necesitan flexibilidad y se benefician del seguro de auto de "pay as you go "

- Familias en pueblos pequeños con pocas oficinas de seguros locales

- Personas que se recuperan de desafíos financieros pasados que necesitan un nuevo comienzo

Las calculadoras y los planes de pago flexibles son herramientas para mantener a los conductores asegurados y legales en la carretera. Protégete sin desajustar tu presupuesto.

Selección de la compañía del seguro de auto

Seamos realistas, elegir la compañía del seguro de auto adecuada no solo es importante, es absolutamente crucial. Tan crucial como elegir tus límites de cobertura o deducibles. Con tantas aseguradoras afuera, cada una ofreciendo diferentes pólizas de seguro de auto, tarifas y niveles de servicio, estarías loco si no hicieras tu tarea antes de comprometerte. Confía en nosotros en este caso.

Aquí es donde comienzas: Comparando las tarifas del seguro de auto de varias compañías. Y nos referimos a varias. Incluso para el mismo conductor y auto, las tarifas del seguro pueden variar enormemente en función de cómo cada compañía toma cosas en cuenta como tu historial de conducción, ubicación y tipo de auto. ¿Usas una calculadora del seguro o una calculadora del seguro de auto? Eso es pensamiento inteligente. Es tu boleto para obtener precios del seguro de auto de varios proveedores a la vez. Así es cómo calculas cuánto podría costarte realmente el seguro de auto con cada compañía y cuáles están ofreciendo la mejor inversión por tu dinero.

Pero espera, no te fijes solo en el precio. Lo barato no siempre es igual a lo mejor. Debes revisar las opciones de cobertura que cada aseguradora ofrece. Algunas compañías ofrecen una cobertura del seguro de auto mucho más flexible, límites más altos o complementos únicos que realmente te protegerán cuando la vida te arroje algo inesperado o te involucres en un accidente. Piensa en esto: ¿Qué tan fácil es administrar tu póliza? ¿Qué tan doloroso es presentar una reclamación? ¿Realmente puedes obtener apoyo cuando lo necesitas desesperadamente? Las reseñas del servicio al cliente y las herramientas digitales pueden hacer o deshacer toda tu experiencia con estas personas.

Aquí está el resultado final, y te lo vamos a decir directamente: La mejor compañía de seguros de auto para ti es la que logra equilibrar perfectamente las tarifas de un seguro accesible, la cobertura adecuada y el servicio confiable que realmente aparece cuando lo necesitas. Tómate el tiempo para comparar, en serio, no te apresures, usa esas calculadoras para estimar tus costos reales y asegúrate de que la empresa que elijas pueda brindarte la protección y la tranquilidad que necesitas al volante. Al final del día, de eso se trata.

Cuándo volver a correr tu calculadora del seguro de auto en el 2026

El seguro del auto no es para "configurarlo y olvidarlo". Tu estimado debe actualizarse cada vez que cambie tu vida o tu comportamiento de conducción.

Cambios específicos para volver a correr la calculadora:

- Mudarse a un nuevo estado (los requisitos de cobertura y las tarifas varían según la ubicación)

- Cambiar de trabajo con un cambio de distancia de desplazamiento significativo

- Pagar un préstamo de auto (es posible que ya no necesites tener cobertura amplia y de colisión)

- Agregar o eliminar conductores adicionales de tu póliza

- Comprar un auto diferente

- Después de cualquier accidente o reclamación importante

Incluso si nada importante cambió, realiza un chequeo anual en cada ciclo de renovación, cada seis meses, para ver si hay mejores tarifas del seguro u opciones de cobertura disponibles. Las aseguradoras ajustan los precios constantemente y tu perfil puede calificar para nuevos descuentos.

No renueves automáticamente a ciegas. Usa una calculadora del seguro de auto en línea antes de asegurar tu próxima póliza de seis meses. Herramientas como la de OCHO te permiten comparar precios reales, probar situaciones de cobertura y encontrar planes de pago que realmente se ajusten a tu presupuesto, y siempre puedes consultar las preguntas frecuentes de OCHO si no estás seguro de cómo funciona algo.

Tus necesidades de cobertura cambiarán a medida que pase la vida. Adelántate.

.svg)

Preguntas frecuentes

Las compañías de seguros de automóviles se basan en algoritmos sofisticados que sopesan cientos de factores para calcular su prima. Cada compañía tiene su propio conjunto de parámetros. Esta es una lista de los factores que se suelen utilizar para determinar cuánto pagarás:

Demografía personal Su edad, sexo y estado civil tienen un impacto significativo en sus tarifas. Los conductores jóvenes se enfrentan a las primas más altas debido a la inexperiencia y a las tasas de accidentes estadísticamente más altas. Por ejemplo, un conductor de 20 años puede pagar un promedio de 5.145 dólares al año, mientras que un conductor de 40 años paga alrededor de 2.481 dólares por una cobertura idéntica. Los conductores casados suelen recibir descuentos, ya que, estadísticamente, tienen menos probabilidades de presentar reclamaciones.

Opciones de cobertura El tipo y la cantidad de cobertura que seleccione afectan directamente a su prima. La cobertura estatal de responsabilidad civil mínima básica cuesta mucho menos que la cobertura integral integral, que incluye protección integral contra choques, protección integral contra conductores sin seguro y cobertura de cobertura temporal. Los límites de cobertura más altos y los deducibles más bajos aumentan tu prima, pero brindan una mejor protección financiera.

Registro de conducción/ Informe sobre vehículos motorizados (MVR) Su historial de conducción es uno de los mejores indicadores de riesgo futuro. Los accidentes recientes, las multas por exceso de velocidad, los casos de conducir bajo los efectos del alcohol y otras infracciones pueden aumentar drásticamente sus tarifas. Sin embargo, las diferentes aseguradoras evalúan las infracciones de manera diferente: los conductores con un accidente reciente pueden pagar 2.418 dólares al año con una aseguradora, frente a 3.094 dólares con otra por una cobertura idéntica. Esta es la razón por la que es crucial comparar precios después de una infracción.

Ubicación geográfica El lugar donde vives afecta tus tarifas de varias maneras. Cada estado tiene diferentes requisitos de cobertura mínima, y los factores locales, como las tasas de criminalidad, los patrones climáticos, la densidad del tráfico y los costos de reparación, influyen en los precios. Un cliente se mudó a solo dos cuadras de distancia a un nuevo código postal. Ese pequeño cambio por sí solo sumó 300 dólares a su prima.

Informe crediticio (en ciertos estados) En algunos estados, las aseguradoras pueden usar su informe crediticio para determinar la prima de su seguro. Evalúan factores como la calificación crediticia, el historial de pagos y la deuda pendiente para predecir la probabilidad de que presentes una reclamación. Aunque no lo crea, existe una alta correlación entre el riesgo crediticio (riesgo de que no haga un pago) y el riesgo de reclamaciones (riesgo de que sufra un accidente y presente una reclamación). Sin embargo, California, Hawái y Massachusetts prohíben utilizar las puntuaciones crediticias en los cálculos de las tasas.

Historial de seguros Su relación con las compañías de seguros es importante. Los factores incluyen las brechas de cobertura, las reclamaciones recientes, los descuentos por fidelidad por permanecer con la misma aseguradora e incluso la compañía de la que te cambias. La cobertura continua demuestra responsabilidad y, a menudo, te permite obtener mejores tarifas. Un hecho poco conocido es que un historial de pagos atrasados puede aumentar las tarifas de su seguro más que una multa por exceso de velocidad.

Características del vehículo La marca, el modelo, el año, las características de seguridad y las tasas de robos de su automóvil en su área influyen en los precios. Los vehículos de lujo, los autos deportivos y los modelos con altas tasas de robo suelen costar más de asegurar, mientras que los vehículos con altas calificaciones de seguridad y características antirrobo pueden calificar para recibir descuentos.

Para obtener una cotización precisa, necesitará información personal básica (nombre, dirección, fecha de nacimiento), su número de licencia de conducir, los detalles del vehículo (año, marca, modelo, VIN), el historial de conducción de los últimos 3 a 5 años, la información del seguro actual y los niveles de cobertura deseados. Para nuestra calculadora, solo necesitas tu edad, código postal, información del vehículo y preferencias de cobertura para obtener una estimación confiable.

Hay varias maneras de reducir los costos de tu seguro de automóvil:

- Compare las cotizaciones de varias aseguradoras para asegurarnos de que estás obteniendo la mejor oferta.

- Maximice los descuentos disponibles como conducir de forma segura, tener varias pólizas, ser buen estudiante, tener poco kilometraje o completar un curso de conducción defensiva.

- Reduzca su kilometraje anual: cuanto menos conduzca, menor será el riesgo de sufrir un accidente.

- Considere el seguro telemático (pólizas de caja negra): especialmente útil para los conductores más jóvenes, ya que demostrar que conducir de forma segura puede reducir sus primas con el tiempo. Sin embargo, ten cuidado con este servicio, ya que tiene el potencial de aumentar tus costos si frenas con fuerza o conduces mucho.

- Crea una bonificación sin reclamaciones: cada año sin reclamos podría generar mayores descuentos.

- Elija un automóvil de bajo riesgo: los grupos de seguros varían mucho, así que compruébalo antes de comprar.

- Ajusta tu cobertura: aumente su deducible, elimine los extras que no necesite (como la cobertura por avería que ya tiene) o reduzca la cobertura de los automóviles más antiguos.

- Mantenga un buen crédito: las aseguradoras suelen utilizar su historial crediticio al calcular las primas.

- Usa nuestra calculadora de seguro de automóvil para ver formas personalizadas de guardar.

- ¡Elige OCHO! Le encontramos nuestra tarifa más baja cuando utiliza nuestro Herramienta de verificación de precios. Para ello, comparamos sus tarifas finales con las primeras estimaciones que seleccionó, para que pueda estar tranquilo sabiendo que siempre le ofreceremos el mejor precio.

Si compra su seguro a través de OCHO, también se beneficiará de un enfoque más centrado en las personas que las aseguradoras tradicionales. Hacemos que obtener un seguro sea más fácil al reducir su pago inicial y ofrecer planes de pago flexibles, para que no tenga que estirar su presupuesto para mantenerse protegido.

¿Necesitas más ayuda para conseguir precios excelentes? Consulta nuestros consejos sobre seguro de automóvil de bajo costo.

Los descuentos más comunes incluyen el conductor seguro (sin accidentes ni infracciones), varios vehículos, pólizas múltiples (que combinan vivienda y automóvil), buen estudiante, conductor maduro (55 años o más), curso de conducción defensiva, bajo kilometraje, dispositivos antirrobo, medidas de seguridad, empleados militares o federales y descuentos por lealtad. Algunas aseguradoras ofrecen descuentos basados en el uso a través de programas telemáticos. En OCHO, ayudamos a identificar todos los descuentos disponibles para maximizar sus ahorros.

Las necesidades de cobertura varían según los requisitos estatales y la situación financiera personal. Como mínimo, necesitas los límites de responsabilidad exigidos por tu estado. Sin embargo, considera la posibilidad de establecer límites más altos si tienes bienes que proteger. La cobertura total generalmente incluye un seguro integral y de colisión. Evalúe el valor de su vehículo, sus ahorros y su tolerancia al riesgo. Recuerda que, si alquilas tu automóvil, normalmente es obligatorio tener un seguro de compensación y colisión.

«Cobertura total» no es un término oficial de seguro, pero se usa comúnmente para describir una póliza que incluye cobertura de responsabilidad civil, integral y de colisión. En conjunto, te protegen de varias maneras importantes: la responsabilidad cubre los daños que causes a otras personas o a sus vehículos, cubre el robo y los daños no causados por una colisión, como el clima o el vandalismo, y la colisión cubre los daños a tu propio automóvil después de un accidente.

Si financia su vehículo, su prestamista casi siempre le exigirá que tenga una cobertura total. Dicho esto, dado que la «cobertura total» no es un término estandarizado, lo que incluye puede variar de una aseguradora a otra. También vale la pena recordar que ninguna póliza brinda una protección del 100% en todas las situaciones, por lo que no existe tal cosa como estar realmente «totalmente cubierta».

Una cosa más a tener en cuenta: muchos de nuestros clientes no tienen seguro médico. Para ellos, agregar la cobertura de pagos médicos (MedPay) es esencial, ya que puede ayudar a cubrir los gastos de la sala de emergencias después de un accidente.

Al comparar las cotizaciones, asegúrese de comparar niveles de cobertura, deducibles y límites idénticos. Mire más allá del precio para considerar la estabilidad financiera de la aseguradora, las calificaciones del servicio al cliente, la reputación en la gestión de reclamaciones y los descuentos disponibles.

También querrá prestar atención a los costos ocultos. A veces, las aseguradoras cobran más por cosas como los planes de pago y el pago con tarjeta en lugar de usar ACH. Revisa cuidadosamente los detalles de la cobertura; algunas pólizas pueden tener exclusiones o limitaciones.

Consulta nuestra guía completa de cotizaciones gratis de seguro de automóviles para obtener más información.

Sí, todos los estados, excepto New Hampshire, exigen un seguro de responsabilidad civil mínimo, aunque los requisitos varían significativamente. Algunos estados exigen una cobertura adicional, como la protección contra lesiones personales (PIP) o la cobertura para conductores sin seguro. Nuestra calculadora tiene en cuenta los requisitos de tu estado en función de tu código postal para garantizar que las estimaciones cumplan con los mínimos legales y, al mismo tiempo, te muestra las opciones de protección adicional.

Nuestra calculadora proporciona estimaciones basadas en datos de mercado reales a partir de miles de cotizaciones reales, lo que la hace muy precisa para la planificación inicial. Las estimaciones suelen situarse entre el 15 y el 20% de las cotizaciones reales, aunque las primas finales pueden variar en función de factores de suscripción detallados, como puntajes crediticios específicos, historiales de conducción detallados y modelos de precios individuales de las aseguradoras. Usa nuestras estimaciones como un punto de partida confiable para comprar un seguro.

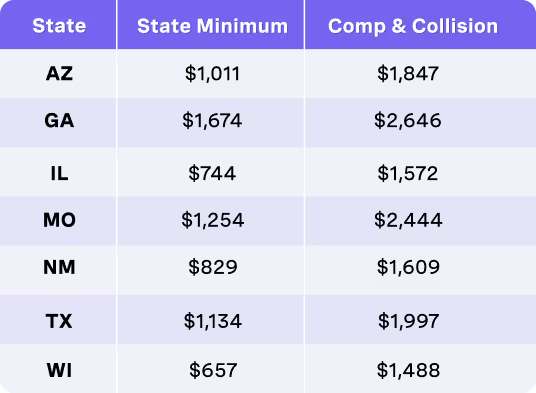

Cuánto debería costar el seguro de automóvil es diferente para cada conductor. Las tarifas se basan en sus factores de riesgo personales. Esto es lo que los clientes reales de OCHO pagan, en promedio, para ayudarlo a establecer expectativas realistas: