Si estás buscando un seguro de auto pay as you go sin depósito, estas en lugar indicado.

Probablemente escuchaste que las compañías de seguros legítimas no ofrecen seguros de auto sin depósito porque somos la primera compañía en ofrecerlo.

Nos dimos cuenta de que la industria de los seguros es súper injusta con las personas que viven al día, por eso decidimos hacer algo al respecto. Financiamos tu pago inicial para que puedas pagar tu seguro de inmediato. Lo hacemos sin intereses.

Hay otras compañías que hablan de los seguros de auto sin depósito de forma engañosa, te aseguramos que OCHO no es una de ellas. Puedes consultar nuestra página de opiniones y ver cuántos clientes satisfechos hemos ayudado.

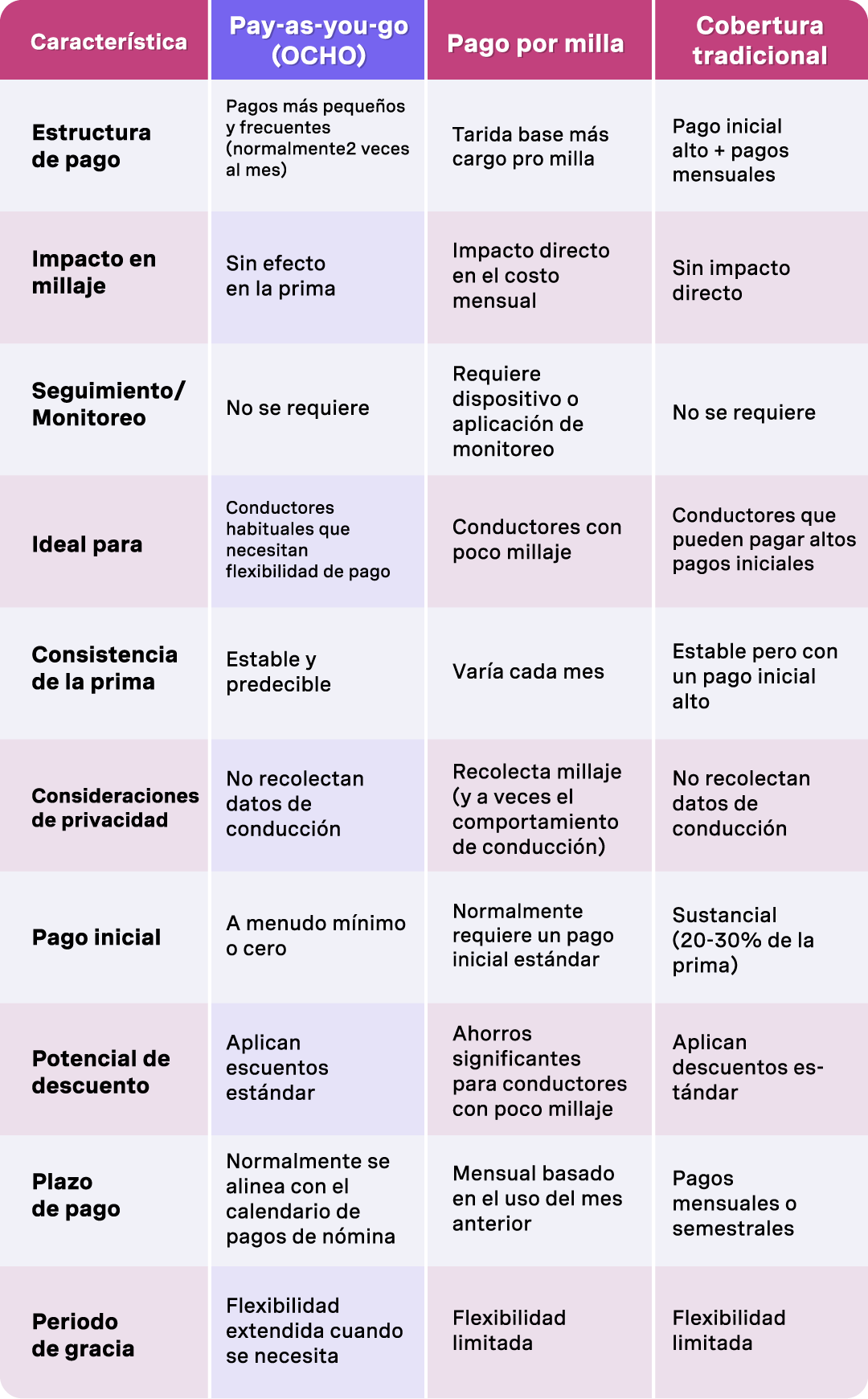

Es importante entender las diferencias entre los distintos tipos de seguros de auto de pay-as-you-go, ya que no es un término regulado. Vamos a profundizar en el tema.

El seguro de auto de pago por uso representa un cambio fundamental con respecto a las pólizas anuales tradicionales hacia modelos más flexibles. Estos pueden basarse en el uso, en micropagos o, como OCHO en pagos regulares pay-as-you-go sin depósito, alineados con tu salario.

La prima del primer mes de las pólizas de pay-as-you-go varía entre $43 y $150, dependiendo de tu nivel de cobertura, historial de manejo y el proveedor que escogiste. Este pago inicial no es técnicamente un depósito separado, sino que representa tu primer pago mensual de la prima. La mayoría de las aseguradoras lo estructuran como un pago inicial que se descuenta del costo total de la póliza, en lugar de una tarifa adicional sobre la prima.

Con OCHO, nuestro seguro de auto empieza en $0. Algunos de nuestros clientes no pagan nada, pero todos tienen un pago inicial mucho más bajo.

Si una compañía anuncia cobertura instantánea sin pago inicial, ofertas de “pago inicial cero” o “sin pago inicial” y no es OCHO, es probable que sea una estafa o algo engañoso. Estas promociones normalmente significan una de estas tres cosas: la aseguradora ofrece un periodo de gracia (normalmente de 10-30 días) antes de exigir el pago, ofrece opciones de financiamiento para repartir el costo inicial o simplemente cobra la prima del primer mes en lugar de exigir varios meses por adelantado.

Los modelos de pay-as-you-go benefician especialmente a los conductores con bajos ingresos, los estudiantes, los trabajadores temporales y cualquier persona que viva al día y necesita minimizar los grandes gastos iniciales. Veamos con más detalle las diferentes opciones disponibles.

El seguro basado en el uso es un seguro en el que la prima está directamente relacionada con la cantidad y la seguridad con la que manejas. Estos programas usan dispositivos telemáticos conectados al puerto de diagnóstico de tu vehículo o aplicaciones para teléfonos inteligentes para monitorear factores como el millaje, la velocidad, los patrones de frenado y la hora del día en que manejas. Los conductores que demuestran comportamientos seguros pueden ahorrar entre un 15-30% en sus primas en comparación con las pólizas tradicionales.

El programa Snapshot de Progressive fue pionero en este enfoque, ofrece descuentos basados en los datos de manejo recopilados durante un período inicial de monitoreo. El programa Drive Safe & Save de State Farm ofrece beneficios similares con ahorros potenciales que aumentan con el tiempo a medida que demuestras hábitos de manejo seguros de manera constante. Estos programas normalmente requieren el primer pago estándar, muchas veces ofrecen tarifas base más bajas que reducen tu compromiso financiero inicial.

Contras: tendrás que facilitar muchos datos sobre tu forma de conducir, lo que a algunas personas les resulta incómodo por motivos de privacidad, pero también puede provocar un aumento en el coste de tu seguro si conduces mucho o frenas bruscamente al volante.

El seguro de pago por milla cobra una tarifa mensual base baja más una tarifa por cada milla recorrida, es un seguro ideal para conductores que recorren menos de 10,000 millas al año. Empresas como Metromile y Mile Auto han creado modelos de negocio completos en torno a este concepto, algunos clientes pagan sólo entre $30-50 al mes por una cobertura básica cuando manejan distancias mínimas.

Este modelo beneficia especialmente a los trabajadores remotos, los jubilados, los habitantes de las ciudades que usan el transporte público y cualquier persona que use su vehículo como transporte secundario en lugar de principal. El ahorro puede llegar a 30-40% en comparación con las pólizas anuales tradicionales para los conductores que realmente recorren pocas millas, los conductores que recorren muchas millas pueden encontrar estos planes más caros que la cobertura convencional.

Las compañías de seguros tradicionales ofrecen cada vez más planes de pago mensual que distribuyen las primas anuales en doce cuotas, en vez de exigir grandes pagos únicos. Aunque técnicamente no se trata de un sistema de “pay-as-you-go” en el sentido estricto, ofrecen una flexibilidad de pago que hace que la cobertura sea más accesible para los conductores con presupuestos apretados.

La mayoría de las aseguradoras cobran comisiones de conveniencia que van de $3-8 al mes por los planes de pago mensual, pero los descuentos por pago automático generalmente compensan estos costos. Compañías como GEICO, State Farm y Allstate ofrecen administración de cuentas en línea que facilita los pagos mensuales y reduce los gastos administrativos.

El seguro de auto OCHO Pay As You Go sin depósito está diseñado para la vida real, no solo para coberturas de corta duración. Con OCHO, puedes contratar tu póliza sin pago inicial y pagar tu seguro en cuotas más pequeñas y manejables que se ajustan a tu día de pago de tu sueldo. No hay que activar y desactivar la cobertura, no hay caducidades inesperadas ni interrupciones que puedan causar problemas con el Departamento de Vehículos Motorizados (DMV). En cambio, OCHO te ofrece una protección diaria fiable con pagos flexibles y acceso a opciones de cobertura total, algo que la mayoría de las compañías de pay-as-you-go no ofrecen. Es la forma económica y sin depósito de mantenerte asegurado de forma constante y seguir obteniendo el nivel de cobertura que realmente necesitas.

Aunque Hugo es una de las compañías más conocidas en el sector de los seguros de auto pay-as-you-go, sin depósito, su modelo solo funciona bien para conductores ocasionales o que conducen durante periodos muy cortos. Hugo te permite contratar coberturas por periodos cortos, a veces de solo unos días, evitando el pago inicial tradicional. Sin embargo, la desventaja es que sus pólizas normalmente solo ofrecen la cobertura mínima obligatoria por ley y tienen limitaciones estrictas. Los conductores que buscan una protección constante a largo plazo encuentran que la estructura de activación/desactivación de Hugo crea interrupciones en la cobertura, complicaciones con el Departamento de Vehículos Motorizados (DMV) y costos inesperados. Para las personas que necesitan un seguro diario confiable con protección real, una opción de pay-as-you-go que ofrezca una cobertura más amplia y pagos constantes y accesibles generalmente es una mejor opción.

GEICO ofrece sistemáticamente las primas mensuales más accesibles para la cobertura mínima, con un promedio de $43 por mes en quince estados, según un análisis reciente. Esto se traduce en el primer pago más bajo posible para los conductores que buscan minimizar los costos iniciales y al mismo tiempo cumplir con la ley. El proceso simplificado de solicitud en línea de GEICO permite la activación de la cobertura el mismo día con pago inmediato mediante tarjeta de crédito o transferencia bancaria electrónica.

Los precios competitivos de la compañía se deben a su modelo de venta directa al consumidor, que elimina las comisiones de los agentes y reduce los gastos generales. GEICO también ofrece múltiples opciones de pago, incluyendo descuentos por pago automático que reducen las primas mensuales entre un 3-5%, reduciendo efectivamente tanto los costos continuos como el importe del pago inicial requerido.

Travelers ofrece tarifas competitivas en los estados del noreste, con mínimos mensuales que varían entre $48-52, dependiendo de la ubicación y el historial de manejo. La compañía ofrece planes de pago flexibles y muchas veces, no cobra comisiones por pagos electrónicos, haciéndolo atractivo para los conductores que cuidan su presupuesto en sus áreas de cobertura.

Erie Insurance presta servicio a clientes en trece estados con primas mensuales que empiezan a partir de $46 para la cobertura mínima. La red de agentes locales de Erie ofrece un servicio personalizado y mantiene precios competitivos, especialmente para los conductores con un buen historial de crédito y un historial de manejo limpio.

State Farm mantiene unos precios regionales sólidos en muchos mercados, con planes mensuales a partir de $50-55 y amplias oportunidades de descuento. Su amplia red de agentes y su completo servicio de atención al cliente la hacen accesible para los conductores que prefieren recibir asistencia en persona a la hora de decidir su cobertura.

Pasar de una cobertura mínima a una cobertura total aumenta drásticamente las primas mensuales y los pagos iniciales requeridos. La misma póliza de GEICO que cuesta $43 mensuales por cobertura mínima podría costar entre $120-180 mensuales por protección integral y contra colisiones, dependiendo del valor de tu vehículo y los niveles de deducible que escojas.

Sin embargo, la cobertura total resulta más rentable cuando se financia a través de pagos mensuales en lugar de pagos únicos anuales. Una prima anual de $1,440 se vuelve manejable en 12 cuotas mensuales de $120, aunque las comisiones por conveniencia normalmente suman entre $36-96 anuales al costo total.

OCHO simplifica los seguros de auto pay-as-you-go sin depósito. En lugar de los elevados costos iniciales que exigen la mayoría de las aseguradoras, OCHO divide la prima en pagos más pequeños y predecibles que se ajustan a tu presupuesto y a tu día de pago. Esto significa que puedes mantener tu seguro sin sacrificar gastos esenciales como la renta o los alimentos: una cobertura real que se adapta a la vida real.

Nuestros planes de pago varían según el estado, pero el objetivo nunca cambia: hacer que contratar y mantener la cobertura sea lo más accesible y libre de estrés posible. La siguiente tabla desglosa cómo funciona la estructura de pagos de OCHO en los estados en los que operamos, incluyendo:

Usa esta guía rápida para entender cómo OCHO mantiene el seguro pay-as-you-go accesible, consistente y accesible para tu presupuesto, sin las interrupciones de cobertura o sorpresas que tienes con otros proveedores.

[table]

El uso de una tarjeta de crédito para pagar el seguro de auto puede crear un colchón a corto plazo, básicamente tienes hasta 30 días antes de que el cargo llegue a tu cuenta de banco. La cobertura se activa de inmediato, pero el dinero no sale de tu cuenta hasta que vence la facturación de la tarjeta de crédito. Para los conductores que cobran mensualmente, esto puede ayudar a suavizar el flujo de caja y hacer que el primer pago resulte más manejable.

La mayoría de las grandes aseguradoras aceptan tarjetas de crédito sin cargos adicionales, aunque algunas compañías más pequeñas pueden aplicar un cargo por tramitación del 2-3 % reduciendo la ventaja. Las tarjetas de crédito también ofrecen protección contra fraudes y pueden contribuir a mejorar el historial de crédito si los pagos se hacen a tiempo.

Dicho esto, OCHO no recomienda confiar en esta estrategia. Es fácil que una “solución puntual” se convierta en una deuda renovable, dejándote en una situación financiera peor que la que tenías al principio. En lugar de empujar a los clientes a usar el saldo de sus tarjetas de crédito, OCHO se enfoca en planes de pago que mantienen la cobertura accesible sin agregar riesgo a tu presupuesto.

Algunas aseguradoras ofrecen períodos de gracia de entre 10-30 días para los primeros pagos, permitiéndole a los clientes asegurar la cobertura de inmediato mientras les da tiempo para organizar el pago. Estos períodos de gracia no son una cobertura “sin depósito” real, más bien son acuerdos de pago diferido que mantienen el cumplimiento legal mientras dan flexibilidad financiera. Es poco probable que consigas este período de gracia si es un cliente de alto riesgo, pero con OCHO sí se puede.

Las regulaciones estatales normalmente exigen a las aseguradoras que ofrecen períodos de gracia mínimos para los pagos iniciales, aunque los plazos específicos varían según la ubicación. Entender los requisitos de tu estado te ayuda a aprovechar al máximo el tiempo disponible, mientras aseguras una cobertura continua y evita posibles complicaciones legales por manejar sin seguro.

Configura los pagos automáticos y podrás reducir las primas mensuales entre 3-10% con la mayoría de las principales aseguradoras, lo que te permite bajar tanto los costos continuos como el monto inicial que necesitas pagar. Estos descuentos se acumulan con el tiempo y te pueden ahorrar cientos de dólares al año, además de simplificar la gestión de los pagos.

Los planes de pago automático también reducen el riesgo de incumplimientos de pago que podrían dar lugar a la pérdida de la cobertura o a cargos adicionales. La mayoría de las aseguradoras permiten a los clientes escoger fechas de pago que coincidan con los calendarios de pago de sus salarios, mejorando la gestión del flujo de caja para los conductores que viven al día.

OCHO

OCHO es el ÚNICO lugar donde puedes contratar tu seguro de auto sin pago inicial. Esto porque nosotros financiamos tu pago inicial (sin intereses). En lugar de pagar cientos de dólares por adelantado, dividiendo el costo en pagos pequeños y manejables que se ajustan a tu sueldo. Sin verificación de crédito, sin cargos ocultos y sin trucos — solo una forma sencilla de contratar un seguro hoy mismo sin vaciar tu cuenta del banco. Es una alternativa real para los conductores que necesitan cobertura ahora mismo, pero no pueden permitirse los imposibles depósitos que exigen la mayoría de las aseguradoras.

La combinación de un seguro de auto con una cobertura para inquilinos o propietarios generalmente ofrece descuentos que van del 5-25% sobre el total de las primas, reduciendo tanto los costos mensuales como los requisitos de pago inicial. Las compañías de seguros prefieren a los clientes que contratan varias pólizas porque aumenta la retención de clientes y reduce los costos de marketing, ahorros que se reflejan en los descuentos por agrupación.

Los conductores jóvenes y los estudiantes universitarios muchas veces pueden combinar las pólizas existentes de sus padres para lograr ahorros importantes, incluso cuando tienen una cobertura separada para sus propios vehículos. Esta estrategia requiere coordinación, pero puede reducir drásticamente el costo de contratar una cobertura independiente.

Completar cursos de manejo defensivo puede reducir las primas entre 5-15% en la mayoría de los estados, algunas aseguradoras ofrecen descuentos adicionales por formación avanzada en seguridad. Estos cursos normalmente cuestan entre $25-75 pero pueden ahorrar cientos de dólares al año en primas de seguro, convirtiéndolos en inversiones muy rentables para conductores conscientes de su presupuesto.

Los descuentos para buenos estudiantes benefician a los conductores menores de 25 años que mantienen un promedio de B+ o superior, con ahorros que muchas veces alcanzan entre 10-25 % del total de las primas. El personal militar, los empleados del gobierno y los miembros de ciertas organizaciones profesionales pueden tener derecho a descuentos ocupacionales adicionales que reducen aún más los costos de la cobertura.

Los conductores que recorren menos de 7,500 millas al año normalmente tienen derecho a descuentos por bajo millaje que reducen las primas entre 5-20%, dependiendo de la aseguradora y las millas reales recorridas. Estos descuentos se suman a otros ahorros disponibles y pueden tener un impacto significativo tanto en los costos mensuales como en los pagos iniciales requeridos.

Los programas para conductores seguros recompensan a los clientes con historiales de manejo sin accidentes ni infracciones mediante reducciones en las primas que aumentan con el tiempo. Mantener un historial de manejo limpio se vuelve cada vez más valioso, ya que estos descuentos pueden alcanzar entre 20-30% después de varios años de manejo seguro con la misma aseguradora.

Los planes de pago mensual transforman las primas anuales, que pueden resultar inaccesibles, en obligaciones mensuales manejables. Una póliza anual de $1,200 se convierte en doce pagos mensuales de $100 (más comisiones por servicio), haciendo que la cobertura sea accesible para los conductores que no pueden pagar grandes sumas de dinero por adelantado.

Estos planes mejoran la administración del flujo de caja y permiten a los conductores alinear los pagos del seguro con tus ciclos de ingresos. Las comisiones por conveniencia suelen variar entre $3-8 mensuales, sumando entre $36-96 anuales al costo total, pero este gasto generalmente vale la pena para los conductores que de otra manera tendrían dificultades para pagar la cobertura.

Las opciones de pago automático para los planes mensuales muchas veces califican para descuentos adicionales que compensan parcial o totalmente las comisiones por conveniencia. La mayoría de las aseguradoras ofrecen administración de cuentas en línea, lo que hace que el seguimiento de los pagos y las modificaciones del plan sean simples y accesibles.

Seamos realistas: los seguros de micropago pay-as-you-go como el seguro Hugo, pueden ser una apuesta arriesgada. Parecen flexibles pero tienen costos ocultos. Te explicamos por qué:

1. Frecuentes interrupciones en la cobertura: Las pólizas se cancelan sin previo aviso, lo que te expone a riesgos financieros y legales.

2. Aumentos impredecibles de las primas: Las tarifas pueden aumentar de forma inesperada, lo que dificulta la planificación del presupuesto.

3. Descuentos perdidos: Sin una cobertura continua, pierdes los ahorros asociados a estar “actualmente asegurado”.

4. Daño al crédito: Los pagos atrasados o las cancelaciones de pólizas pueden perjudicar tu puntaje de crédito, lo que afecta tu capacidad para contratar un seguro accesible en el futuro.

OCHO está aquí para reescribir las reglas. Damos prioridad a una cobertura constante y confiable sin sorpresas que te ayuda a evitar las consecuencias en cadena de los contratiempos temporales.

Ya sea que necesites cobertura básica o cobertura completa para tu auto, el modelo pay-as-you-go de OCHO te ofrece:

💰 No hay interrupciones en la cobertura: Las pólizas de OCHO permanecen activas, para que siempre estés protegido, incluso en momentos difíciles.

💰 Pagos más pequeños, cada dos semanas: Evita el estrés de las primas de suma global con pagos manejables y predecibles que se sincronizan con tu día de pago.

💰 Camino hacia tarifas más bajas: Las compañías de seguros penalizan a los conductores con interrupciones en la cobertura clasificándolos como de alto riesgo, lo que da lugar a primas infladas. OCHO te ayuda a romper este ciclo manteniéndote cubierto de forma constante. Después de 12 meses de cobertura ininterrumpida, puedes salir de la categoría de alto riesgo, dándote acceso a mejores primas y ahorros a largo plazo, un secreto del sector diseñado para mantener a las personas con recursos limitados atrapadas en planes de mayor costo.

No se trata solo de mantener el seguro hoy, se trata de crear un futuro mejor para tus finanzas.

Las aplicaciones exitosas para una cobertura accesible comienzan con la recolección de la documentación requerida, incluyendo la licencia de conducir, el registro del vehículo y los antecedentes de seguros anteriores. Tener esta información disponible agiliza el proceso de aplicación y permite la activación de la cobertura el mismo día cuando sea necesario.

La información sobre el historial de crédito es especialmente importante para garantizar unos requisitos de pago inicial bajos, ya que las aseguradoras usan los puntajes de crédito para evaluar el riesgo y determinar los montos de los pagos iniciales. Los conductores con un crédito excelente pueden optar a opciones de pago inicial reducido, mientras que los que tienen un crédito malo pueden enfrentarse a requisitos iniciales más elevados.

Comparar cotizaciones de varias aseguradoras te garantiza encontrar la prima mensual más baja posible, esto se traduce directamente en el pago inicial más bajo requerido. Las herramientas de comparación en línea permiten evaluar rápidamente diferentes opciones de cobertura y estructuras de pago sin comprometerte con ningún proveedor en particular.

El enfoque más efectivo consiste en pedir cotizaciones para niveles de cobertura idénticos de por lo menos tres compañías diferentes para comparar los costos mensuales y los requisitos de pago inicial. Este proceso a menudo revela diferencias significativas de precios que pueden ahorrarte cientos de dólares al año, mientras minimizas los compromisos financieros iniciales.

Si usas OCHO, no solo te ayuda a comparar las primeras cotizaciones, también te ayuda a comparar las cotizaciones finales. Esto significa que siempre conseguirás nuestro mejor precio.

Muchos agentes de seguros tienen flexibilidad para ajustar el calendario de pagos dentro de las políticas de la compañía, especialmente para los clientes con buen historial de manejo o crédito. Hablar sobre tu situación financiera específica y tus preferencias de pago durante el proceso de aplicación puede revelar opciones que no son evidentes de inmediato a través de las solicitudes en línea.

Algunas aseguradoras permiten a los clientes programar el primer pago para fechas específicas que coincidan con los calendarios de pago de los salarios u otros compromisos financieros. Esta coordinación ayuda a garantizar el éxito del procesamiento de los pagos, mientras que da tiempo para organizar los fondos necesarios sin prisas a la hora de tomar decisiones sobre la cobertura.

La mayoría de las principales aseguradoras ofrecen la activación inmediata de la cobertura a los clientes que completan las aplicaciones y pagan durante el horario laboral. Los métodos de pago electrónicos permiten un procesamiento instantáneo, mientras que los cheques en papel tardan normalmente entre 3-5 días laborales en hacerse efectivos antes de que la cobertura entre en vigor.

Entender la diferencia entre la entrada en vigor de la cobertura y el cobro del pago ayuda a evitar confusiones sobre cuándo empieza realmente la protección. La cobertura normalmente entra en vigor inmediatamente después de la autorización del pago, aunque los fondos aún no se hayan transferido desde tu cuenta, dándote protección legal mientras se completa el procesamiento del pago.

¿De verdad puedo contratar un seguro de auto sin pagar nada por adelantado?

¡Sí! Solo en OCHO.

¿Qué pasa si no pago la primera cuota del seguro durante el periodo de gracia?

La mayoría de las aseguradoras ofrecen periodos de gracia de 10-30 días para los pagos iniciales, pero la cobertura se cancela inmediatamente si no se recibe el pago dentro de este plazo. Manejar sin un seguro válido infringe las leyes estatales y puede dar lugar a multas, la suspensión de la licencia y responsabilidad personal por accidentes. Comunícate con tu aseguradora de inmediato si anticipas dificultades de pago para discutir posibles extensiones o acuerdos de pago.

¿Vale la pena el seguro de pago por milla para los conductores ocasionales?

Sí, los conductores que recorren menos de 10,000 millas al año normalmente ahorran de 30-40% con el seguro de pago por milla en comparación con las pólizas tradicionales. Este modelo beneficia especialmente a los trabajadores remotos, los jubilados, los residentes urbanos que usan el transporte público y cualquiera que use su vehículo como transporte de respaldo en lugar de para desplazarse diariamente al trabajo. Los conductores frecuentes pueden encontrar que las opciones de pago por milla son más caras que la cobertura convencional.

¿Puedo cambiar de pagos anuales a mensuales a mitad de la póliza?

La mayoría de las aseguradoras permiten cambios en el plan de pago durante la vigencia de las pólizas a través de portales en línea o del servicio de atención al cliente, aunque algunas cobran tasas administrativas que van de $25-50 dólares por modificaciones a mitad de plazo. El cambio suele entrar en vigor en la siguiente fecha de vencimiento del pago, cualquier reembolso por la cobertura prepagada se procesa de acuerdo con la política de la compañía.

¿El uso de una tarjeta de crédito para pagar el seguro afecta mi puntaje de crédito?

Pagar el seguro con una tarjeta de crédito no afectará directamente tu puntaje de crédito, siempre y cuando pagues tu tarjeta a tiempo y evites acumular saldos pendientes. Los pagos puntuales pueden ayudar a fortalecer tu historial de crédito con el tiempo. La principal ventaja es que te permite retrasar los gastos de tu bolsa hasta 30 días mientras mantienes tu cobertura activa — esencialmente es un préstamo a corto plazo sin intereses.

Dicho esto, no recomendamos depender de este método. Los pagos elevados pueden resultar difíciles de gestionar si surgen gastos inesperados, que podrían ponerte en una situación financiera peor que antes. Los planes de pago flexibles de OCHO ofrecen una forma más segura y manejable de mantener la cobertura del seguro sin depender de los plazos de la tarjeta de crédito.

Compara y obtén cobertura rápido

Encuentra y compara seguros de auto en minutos y obtén su puntaje de crédito gratis.

Elige cuando pagar

Selecciona fechas de pago que coincidan con tu día de pago de sueldo.

Gestiona todo en un solo lugar

Realiza un seguimiento de tu póliza, administra los pagos y solicita una extensión de pago directamente desde tu perfil.

.svg)