Si conduces un auto en Estados Unidos, necesitas un seguro. Es la ley en casi todos los estados, y es la diferencia entre un inconveniente manejable y un desastre financiero cuando algo sale mal en la carretera.

El seguro de auto es esencialmente un contrato entre ti y una compañía de seguros. Tú pagas una prima y, a cambio, acuerdan cubrir ciertas pérdidas, ya sea el daño que causes a la propiedad de otra persona, las lesiones causadas por un accidente o el robo de tu auto. En el 2026, la mayoría de los estados requieren al menos un seguro de responsabilidad civil para registrar y operar un auto legalmente. California, Nueva York, Texas y la gran mayoría de otros estados exigen algún tipo de cobertura, aunque New Hampshire y Virginia ofrecen reglas alternativas de prueba de responsabilidad financiera.

Esta guía responderá a las preguntas que realmente importan: ¿Qué cobertura necesito?, ¿cuánto cuesta?, ¿y cómo lo compro? Considera esta situación del 2024: Un conductor golpea por detrás a otro auto en un semáforo, causando $15,000 en daños al auto y $30,000 en gastos médicos para el otro conductor. Sin seguro, son $45,000 de tu bolsillo, lo suficiente como para devastar la mayoría de los presupuestos familiares. Con la cobertura de responsabilidad adecuada, la compañía de seguros lo maneja.

El seguro de auto es un contrato: Tú pagas una prima y la aseguradora paga las pérdidas cubiertas hasta los límites de tu póliza cuando presentas una reclamación. Ese es el intercambio fundamental en el corazón de cada póliza.

Estos son los conceptos clave que debes comprender:

Hagamos esto concreto. Imagina un choque leve en el 2025 en Illinois en el que tienes la culpa. Tu cobertura de responsabilidad civil paga las reparaciones del auto del otro conductor ($8,000) y sus gastos médicos ($12,000). Tú no pagas esos costos directamente: Tu aseguradora los maneja dentro de los límites de tu póliza.

Diferentes coberturas pagan por diferentes cosas. La responsabilidad cubre los daños que causes a otros. La colisión cubre los daños de tu auto por accidentes. La cobertura completa maneja eventos que no son de colisión, como robo o daños por granizo. La cobertura de pagos médicos aborda los costos de lesiones para ti y tus pasajeros.

Una nota importante: Si tienes un préstamo o alquiler de tu auto, es casi seguro que tu prestamista requerirá más cobertura que el mínimo estatal. Están protegiendo su inversión, lo que significa que normalmente necesitarás una cobertura completa y de colisión hasta que el auto esté pagado.

Los mínimos estatales son valores de referencia legales, no recomendaciones para una protección financiera adecuada. Cumplir con el mínimo te mantiene legal, pero puede que no te mantenga financieramente seguro después de un accidente grave.

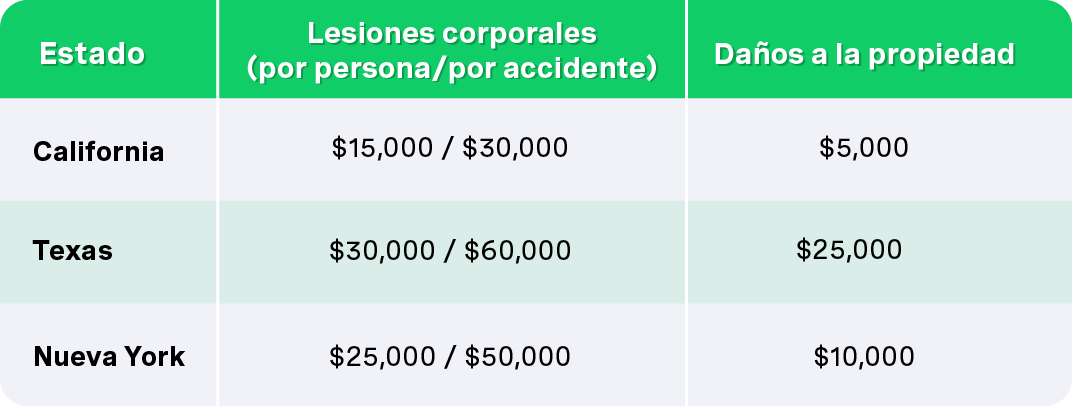

Las leyes estatales establecen límites mínimos de responsabilidad utilizando un formato como el "15/30/5". Esto es lo que significa el mínimo de California en dólares reales:

Esos números pueden parecer razonables hasta que consideras que una sola estadía en el hospital puede exceder fácilmente los $100,000, y un auto nuevo cuesta más de $48,000 en promedio en el 2025. Si causas un accidente con daños que exceden tus límites, eres personalmente responsable de la diferencia.

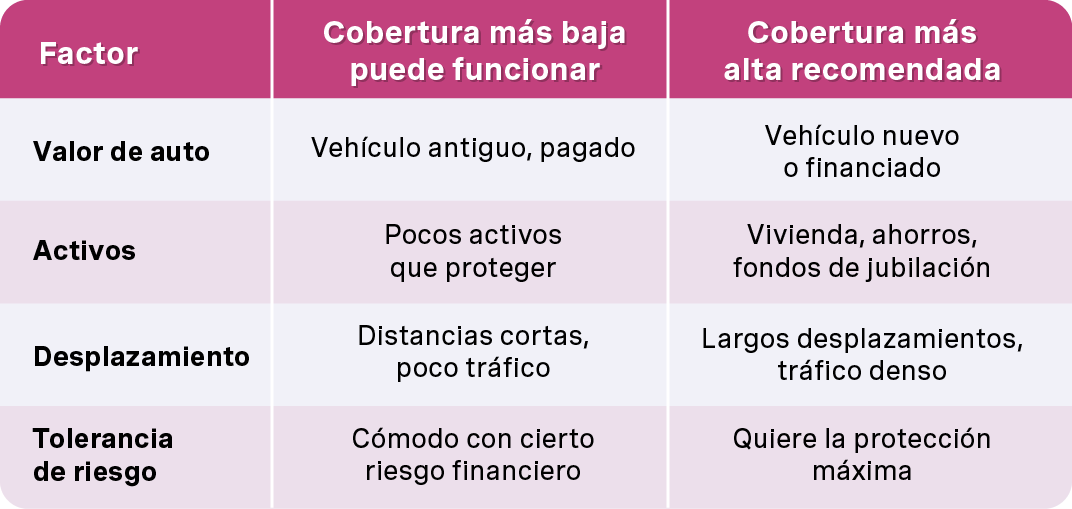

Los conductores con activos (cuentas de ahorro, capital de la vivienda, fondos de jubilación) generalmente necesitan límites de responsabilidad mucho más altos, como 100/300/100 o más. Cuanto más tengas que proteger, más sentido tiene una mayor cobertura.

Algunos estados tienen sistemas únicos que afectan tus decisiones de cobertura:

Al decidir cuánto seguro necesitas, considera estos factores:

Una póliza de auto agrupa varias coberturas distintas, algunas requeridas por la ley en la mayoría de los estados, otras opcionales. Piensa en ello como un menú donde los platos principales son obligatorios y los aperitivos son opcionales.

Las siguientes secciones explican paso a paso cada tipo de cobertura principal con ejemplos prácticos del 2023–2026. Ten en cuenta que la disponibilidad exacta y la terminología varían según el estado y la aseguradora, así que consulta el sitio web del departamento de seguros de tu propio estado para obtener detalles.

La cobertura de responsabilidad civil paga por lesiones corporales y daños a la propiedad que causas a otros cuando eres el conductor culpable en un accidente. Esta es la cobertura requerida en casi todos los estados.

Tiene dos principales componentes:

Así es como se comparan los límites mínimos en tres estados:

Estos mínimos a menudo son peligrosamente bajos para accidentes graves. Un choque de varios autos con lesiones puede generar fácilmente $200,000 o más en reclamaciones. Si tu cobertura alcanza un máximo de $30,000, tú eres personalmente responsable del resto.

La responsabilidad no paga por tus propias lesiones o las reparaciones de tu auto, eso es lo que manejan otras coberturas. Si tienes una casa, ahorros u otros activos, elegir límites más altos (100/300/100 o más) proporciona una protección mucho mejor contra demandas y juicios.

La cobertura de pagos médicos es opcional en muchos estados y paga los gastos médicos para ti y tus pasajeros independientemente de quién tiene la culpa, hasta el límite elegido. Es sencillo: Te lesionas en un accidente, MedPay ayuda a cubrir los gastos médicos, las estadías en el hospital y los costos relacionados.

La protección contra lesiones personales va más allá. Esta cobertura más amplia sin culpa puede incluir:

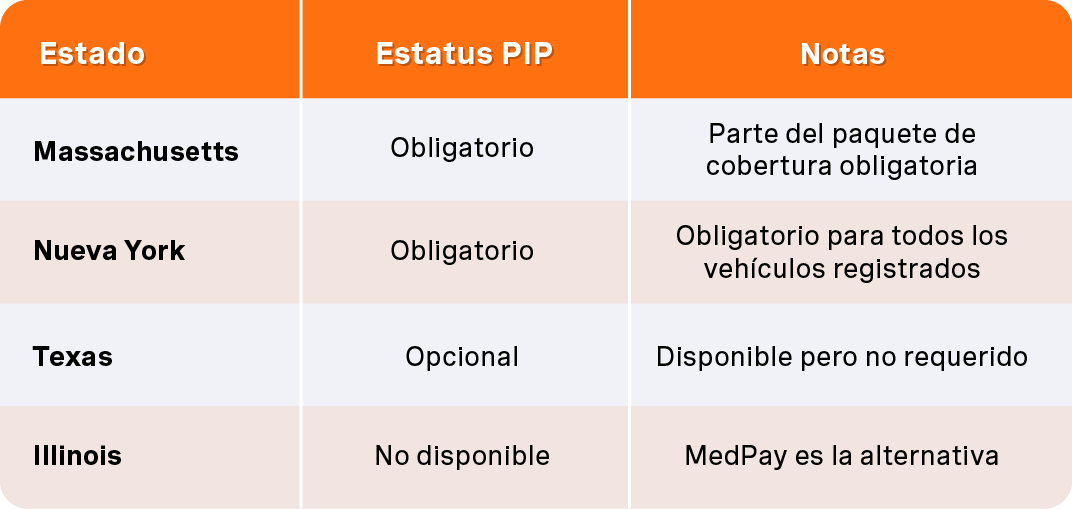

Los requisitos estatales varían significativamente:

En un estado sin culpa, las reclamaciones PIP suelen ser la primera fuente de pago por lesiones causadas por un accidente, antes de que se presenten reclamaciones de responsabilidad contra el otro conductor. Si tienes un seguro de salud con deducibles altos o cobertura limitada, MedPay o PIP pueden llenar vacíos importantes.

Coordina los montos de tu cobertura con los deducibles de tu seguro de salud existente y los máximos de desembolso. Si tu plan de salud tiene un deducible de $5,000, tiene sentido tener al menos esa cantidad en MedPay.

La cobertura de conductor sin seguro te protege cuando un conductor que te golpea no tiene seguro en absoluto, o desaparece en un choque y fuga. La cobertura del conductor con seguro insuficiente ayuda cuando los límites de responsabilidad del conductor culpable son demasiado bajos para cubrir tus pérdidas reales.

Aquí hay un escenario que ocurre con más frecuencia de lo que piensas: En el 2024, te lesionas en una colisión que causa $75,000 en gastos médicos y salarios no percibidos. El conductor culpable solo tiene un límite de lesiones corporales de $25,000, el mínimo estatal. Tu cobertura con seguro insuficiente interviene para cubrir la brecha de $50,000.

Algunos estados requieren esta cobertura:

Según los datos de la industria, aproximadamente el 12-14% de los conductores en todo el país no tienen seguro. En algunos estados como Mississippi y Nuevo México, ese número supera el 20%. Si vives o conduces en áreas con tasas altas de seguro, vale la pena considerar seriamente límites más estrictos de UM/UIM.

La cobertura por colisión paga para reparar o reemplazar tu auto después de un choque con otro auto u objeto, una barandilla, un poste de teléfono, otro auto, independientemente de quién tenga la culpa. Tú pagas tu deducible y el seguro cubre el resto hasta el valor real en efectivo de tu auto.

Opciones comunes de deducibles:

Los prestamistas y las compañías de alquiler generalmente requieren cobertura de colisión en autos financiados, especialmente autos nuevos comprados en el 2022 o más tarde. Quieren asegurarse de que su garantía esté protegida.

Pero aquí está la situación: La cobertura de colisión puede no tener sentido financiero para autos más antiguos y de bajo valor. Si tu auto vale $4,000 y estás pagando $400 anuales por cobertura de colisión (10% del valor del automóvil), es mejor que te autoasegures y ahorres ese dinero de la prima.

Regla simple: Cuando las primas anuales por colisión se acercan al 10% o más del valor de mercado de tu auto, es hora de reconsiderar si la cobertura vale la pena.

La cobertura completa maneja los daños que no son por colisión, todas las cosas que pueden sucederle a tu auto cuando no colisionas contra algo.

Esto incluye:

Ejemplos reales de los últimos años: En el 2024, Colorado experimentó varias tormentas de granizo graves que destruyeron los parabrisas y abollaron miles de autos. En el 2023, los robos de convertidores catalíticos en California alcanzaron niveles epidémicos, con ladrones dirigidos a ciertos modelos. Una colisión de venados en Pensilvania puede causar más de $4,000 en daños antes de que sepas lo que sucedió.

Al igual que la cobertura de colisión, el seguro completo utiliza un deducible y generalmente es requerido por los prestamistas en autos financiados. Debes revisar tu cobertura completa cuando el valor de mercado de tu auto (consulta Kelley Blue Book o recursos similares) haya disminuido significativamente.

Sin embargo, si vives en áreas propensas a huracanes, incendios forestales o tormentas severas, mantener una cobertura completa, incluso en autos más antiguos, proporciona una protección significativa contra situaciones de pérdida total.

Más allá de las coberturas básicas, las aseguradoras ofrecen varios complementos opcionales que vale la pena conocer:

Reembolso de alquiler: Paga un auto de alquiler mientras se repara el tuyo después de una reclamación cubierta. Por lo general, $30-50 por día con un límite total.

Cobertura de asistencia en carretera: Cubre el remolque, el servicio de bloqueo, los cambios de neumáticos desinflados y pasar corriente. Similar a AAA pero a través de tu compañía de seguros.

Seguro Gap: Imprescindible para autos nuevos. Si totalizas un auto de 2023 o 2024 y debes $28,000 en tu préstamo, pero el valor real en efectivo del auto es de $22,000, el seguro Gap cubre la diferencia de $6,000. Sin ella, deberías dinero por un auto que ya no puedes conducir.

Cobertura de equipos personalizados: Protege las adiciones de accesorios, como los sistemas estéreo mejorados o las ruedas personalizadas que no están cubiertas por las pólizas estándar.

Pólizas de responsabilidad civil no relacionadas con el propietario: Para personas que alquilan o piden prestados autos regularmente, pero que no poseen uno.

Seguro de auto clásico: Cobertura especial para autos de colección con valores acordados, como ese Mustang 1969 que vale más restaurado que cuando era nuevo.

Antes de agregar coberturas opcionales, verifica si hay duplicación. Es posible que tu tarjeta de crédito ya incluya cobertura de alquiler de autos. Tu membresía en el club del auto podría cubrir la asistencia en carretera. Los beneficios de tu empleador podrían ofrecer algo similar. Evita pagar dos veces por la misma cobertura.

Tu prima es lo que pagas por la cobertura, y los costos varían enormemente según quién eres, qué conduces y dónde vives.

Factores clave de calificación que afectan tus tarifas de seguro de auto:

Límites de cobertura más altos y deducibles más bajos aumentan tu prima. Los registros de conducción segura, los descuentos de múltiples pólizas y los programas telemáticos pueden reducirlos.

Advertencia: Conducir sin seguro conlleva graves consecuencias más allá de la responsabilidad por accidentes. En Massachusetts, te enfrentas a multas de hasta $500 y la suspensión de la licencia por operar sin seguro. En Texas, las sanciones incluyen multas de hasta $1,000, la suspensión de la licencia y el registro, y el posible decomiso de tu auto. El dinero que "ahorras" al omitir el seguro rara vez cubre estas sanciones, y mucho menos un accidente.

Las aseguradoras agrupan a los conductores en niveles o clases de riesgo en función de factores demográficos y de comportamiento, y luego se ajustan a las circunstancias individuales, como el historial de accidentes y reclamaciones específicas.

Esto es lo que aumenta significativamente las primas:

Las regulaciones estatales afectan los factores que las aseguradoras pueden usar. Algunos estados limitan la edad o el género como factores de calificación. Toda la documentación presentada de tarifas de las aseguradoras debe ser aprobada por los reguladores estatales de seguros, lo que brinda cierta protección al consumidor contra los precios arbitrarios.

Cuando recibas tus documentos de renovación, revisa la página de declaraciones para ver exactamente cuánto pagas por cada tipo de cobertura. Este desglose te ayuda a identificar dónde podrías adaptarte para ahorrar dinero sin sacrificar la protección esencial.

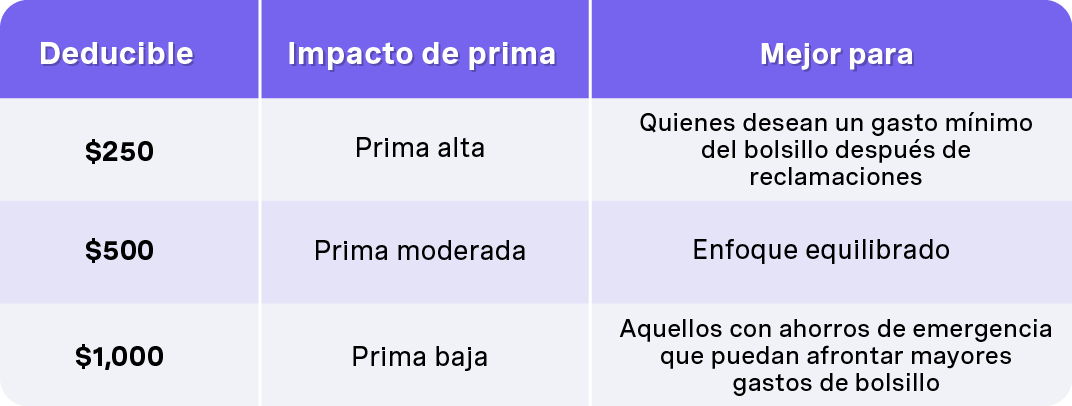

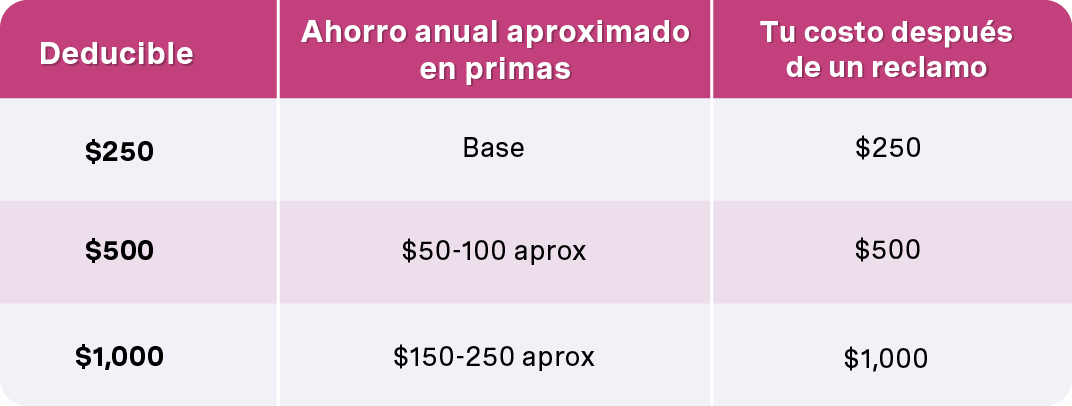

Tu deducible es la cantidad que pagas de tu bolsillo antes de que la cobertura por colisión o completa se activen después de una reclamación cubierta. Es dinero que sale directamente de tu bolsillo antes de que el seguro pague.

Esta es la forma como los deducibles comunes afectan tanto a tu prima como al costo de bolsillo después de una reclamación:

Los ahorros en las primas de un deducible muy alto pueden ser contraproducentes si no puedes pagar las reparaciones cuando sucede algo. Revisa tu opción de deducible anualmente, especialmente después de los cambios en tu fondo de emergencia o el valor de tu auto.

La compra de un seguro de auto sigue una progresión lógica, ya sea si eres un comprador por primera vez o si cambias de aseguradora al momento de la renovación:

El mercado es competitivo, por lo que obtener múltiples precios puede generar ahorros sustanciales sin reducir la cobertura. Antes de comenzar, reúne lo que necesitarás:

Puedes comprar a través de varios canales:

El punto crítico: Compara precios sobre los mismos límites de cobertura, deducibles y opciones. Un precio de $100/mes con límites de responsabilidad de $50,000 no es comparable a un precio de $150/mes con límites de $300,000. Empareja las coberturas y luego compara los precios.

Este es el proceso práctico:

No dejes que el precio más bajo sea tu único factor de decisión. Una aseguradora con un servicio de reclamaciones terrible o finanzas inestables no es una ganga, es un riesgo.

Muchos conductores pagan de más simplemente porque nunca actualizan las coberturas o comparan precios después de la primera compra de una póliza. El dinero que queda sobre la mesa se acumula a lo largo de los años.

Las oportunidades de ahorro vienen de dos direcciones:

Consejos inteligentes para reducir costos:

Importante: No sacrifiques las protecciones esenciales solo para reducir costos. Reducir la responsabilidad a los mínimos estatales puede ahorrar dinero mensualmente, pero te expone a una responsabilidad personal devastadora. Céntrate en los ajustes más inteligentes, no en los peligrosos.

Descuentos y ajustes inteligentes de pólizas

Descuentos comunes por los que debes preguntar:

Verifica la elegibilidad para descuentos en programas grupales o de afinidad a través de:

Los programas telemáticos pueden recompensar la conducción constantemente cuidadosa con reducciones de primas del 10-30%. Si no conduces de forma agresiva, esto puede traducirse en dinero real.

Revisa las coberturas opcionales, como la asistencia en carretera o el reembolso del alquiler. Si tu tarjeta de crédito, la garantía del fabricante de autos o el club de autos ya ofrecen beneficios similares, estás pagando el doble.

Y en los estados donde se permite el puntaje de seguro basado en el crédito, mejorar tu perfil de crédito con el tiempo puede reducir las primas en la renovación.

Presentar una reclamación de seguro de auto

Los accidentes ocurren. Conocer el proceso de reclamaciones de antemano reduce el estrés cuando ya estás lidiando con daños del auto o lesiones.

La secuencia general:

Los plazos de presentación de informes y los requisitos de documentación varían según la compañía de seguros, así que lee la sección de reclamaciones de tu póliza antes de necesitarla. Al describir el incidente, la precisión y la honestidad son fundamentales: Las tergiversaciones pueden provocar la denegación de reclamaciones o la cancelación de la póliza.

En el lugar de los hechos:

Después de los hechos:

El proceso de ajuste:

Por lo general, puedes elegir tu taller de reparación, aunque algunas aseguradoras tienen redes de preferencia con trabajo garantizado. Entender este proceso de antemano implica menos sorpresas cuando ya estás estresado.

Muchos conductores asumen que "todo" está cubierto cuando, de hecho, las exclusiones y los límites son la norma. Tu cobertura siempre depende de los términos específicos de la póliza y de las opciones que hayas seleccionado.

Las pólizas de autos personales están destinadas para el uso privado de los pasajeros, no a todas las actividades posibles relacionadas con el auto. Revisa la página de exclusiones de tu póliza y pregunta a tu agente sobre cualquier situación poco clara.

Normalmente cubierto:

Normalmente NO cubierto:

Exclusiones y limitaciones comunes

Exclusiones de uso comercial: Las pólizas de auto personales generalmente excluyen la cobertura cuando usas tu auto para negocios. Esto incluye conducir con rideshare (Uber, Lyft) o trabajos de entrega (DoorDash, Amazon Flex) a menos que compres un respaldo especial. Muchos conductores no se dan cuenta de que su póliza regular no los cubrirá durante estas actividades.

Actos intencionales: Si dañas deliberadamente tu auto o la propiedad de otra persona, eso no está cubierto. El seguro es para accidentes, no para delitos.

Carreras y competición: Conducir en una pista o competir en cualquier tipo de evento de velocidad anula la cobertura.

Avería mecánica: Si tu transmisión falla o tus frenos se desgastan, esta no es una reclamación, es mantenimiento. Algunas aseguradoras ofrecen cobertura de averías mecánicas como un producto separado.

Conducción Internacional: La cobertura generalmente termina en las fronteras de EE. UU. y Canadá. Conducir en México generalmente requiere una póliza de seguro de auto mexicana por separado.

Si tienes riesgos inusuales, por ejemplo, usar un camión para el transporte comercial, discute la cobertura especializada apropiada con un agente autorizado. El costo de una cobertura adecuada es mucho menor que el costo de no tener seguro cuando algo sale mal.

La mejor póliza para ti combina los requisitos estatales, tus factores de riesgo personales, tu presupuesto y el valor de tu auto en una cobertura que realmente te protege.

Tu lista de verificación:

Revisa y actualiza tu póliza anualmente, especialmente después de mudarte, cambiar de auto, casarte o agregar a un conductor adolescente a tu póliza. Lo que funcionó el año pasado puede no ser óptimo este año.

El "mejor" seguro de auto no es necesariamente el más barato. Es una cobertura que se adapta a tu situación específica, ofrece un servicio de reclamaciones confiable de una compañía de seguros financieramente estable y sigue siendo accesible con el tiempo.

Tus acciones pendientes para esta semana:

Ahora tienes todo lo que necesitas para tomar decisiones informadas sobre tu seguro de auto. La pregunta es: ¿Estás obteniendo actualmente la cobertura que realmente necesitas con las mejores tarifas de seguro de auto disponibles? Solo hay una forma de averiguarlo; empieza a comparar.

Compara y obtén cobertura rápido

Encuentra y compara seguros de auto en minutos y obtén su puntaje de crédito gratis.

Elige cuando pagar

Selecciona fechas de pago que coincidan con tu día de pago de sueldo.

Gestiona todo en un solo lugar

Realiza un seguimiento de tu póliza, administra los pagos y solicita una extensión de pago directamente desde tu perfil.

.svg)