¿Te cancelaron el seguro de auto por falta de pago? No te preocupes. Aunque una póliza de seguro de auto vencida puede ser agobiante, entender cómo reactivar el seguro de auto puede ayudarte a volver a la carretera de manera legal y accesible. Ya sea que estés lidiando con una cancelación reciente o te estés preguntando cuáles son tus opciones, esta guía cubre todo lo que necesitas saber sobre la reactivación del seguro de auto.

Reactivar el seguro de auto significa restaurar tu cobertura después de que haya sido cancelada o caducado. A diferencia de empezar una póliza completamente nueva, el reactivación te permite continuar con tu aseguradora actual bajo los mismos términos de la póliza, si actúas lo suficientemente rápido.

La diferencia clave: La reactivación puede evitar una interrupción en tu historial de seguro, lo que ayuda a prevenir primas más altas en el futuro.

Entender por qué se canceló tu póliza te ayuda a determinar tus opciones de restablecimiento:

Falta de pago (lo más común)

Violaciones de la póliza

Fraude o falsedad

Cambios en la cobertura

1. Ponte en contacto con tu compañía de seguros inmediatamente

El tiempo es fundamental cuando tu seguro de auto caduca. La mayoría de las aseguradoras ofrecen un período de gracia (normalmente 10-30 días) durante el cual la reactivación es más fácil y menos cara.

Qué preguntar:

2. Entiende los costos de reactivación

La reactivación del seguro de auto generalmente implica varios cargos:

Desglose del ejemplo:

Pago de prima atrasado: $150

Tarifa por retraso: $25

Tarifa de reactivación: $35

Total para reactivar: $210

3. Determina la fecha de vigencia de la cobertura

Tu aseguradora especificará si el reactivación incluye:

Reactivación sin caducidad: la cobertura es retroactiva a la fecha de cancelación original, manteniendo la cobertura continua.

Reactivación con interrupción: la cobertura empieza a partir de la fecha en que completas el restablecimiento, lo que crea una interrupción en tu historial de seguro.

4. Completa la documentación requerida

Dependiendo de tu situación, tal vez tengas que:

5. Confirmar tu cobertura

Una vez reactivada, verifica lo siguiente:

La mayoría de las compañías de seguros ofrecen períodos de gracia después de un pago atrasado antes de cancelar oficialmente tu póliza. Entender tu período de gracia puede ayudarte a evitar la cancelación por completo.

Períodos de gracia típicos:

Durante el período de gracia:

Cuando no es posible reactivar el seguro de auto

A veces, el reactivación no es una opción:

Se excedieron los límites de tiempo

Cancelaciones múltiples

Violaciones de la póliza

Cambios en la política de la compañía

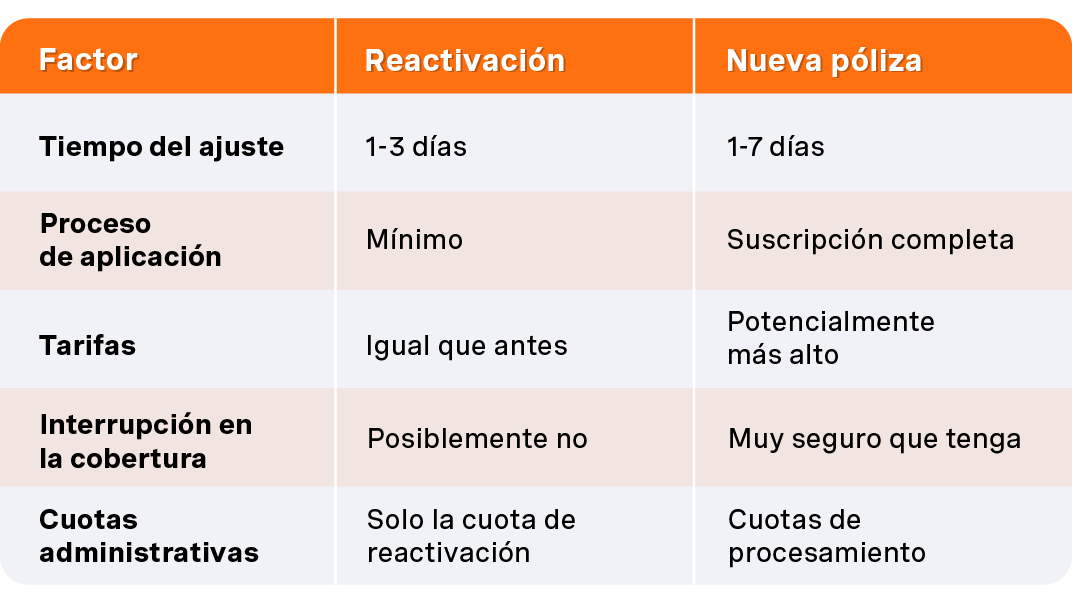

Reactivación vs Nueva póliza, ¿cuál cuesta menos?

Cuándo tiene sentido la reactivación:

Cuándo puede ser mejor una nueva póliza:

La reactivación tradicional del seguro de auto puede ser confusa porque la mayoría de las aseguradoras exigen el pago por adelantado antes de usar la cobertura. OCHO funciona de manera diferente –manejas ahora y pagas con el tiempo.

Cuando te inscribes en OCHO, te prestamos dinero para pagar directamente a tu compañía de seguros. Esto significa:

Por qué es importante: Muchos clientes piensan que “ya pagaron” cuando ven una factura de reactivación más alta que su pago normal. No te están cobrando dos veces, solo estás pagando el préstamo por la cobertura de seguro que ya recibiste pero que aún no pagaste por completo.

Lo que pagas en el reactivación de OCHO

El importe de la reactivación de OCHO normalmente incluye:

Desglose detallado del reactivación de OCHO:

Costo total de 6-meses de poliza: $1,200

Pago inicial realizado: -$100

Saldo restante: $1,100 (dividido en 11 pagos de $100)

Tarifa diaria: ~$6.59 ($1,200 ÷ 182 days)

Dias de seguro usado: 24 days (14 dias activo + 10-dias de periodo de gracia)

Costo del seguro usado: $158.16 (24 × $6.59)

Reactivación + otras tarifas: $25.00

Importe total adeudado: $183.16

Los cambios en la póliza afectan al precio: Cuando haces cambios en tu póliza, la compañía de seguros reevalúa tus primas. OCHO no controla los precios: la aseguradora toma estas decisiones basándose en la nueva información.

Situaciones comunes que aumentan los costos:

Descuentos por múltiples conductores/vehículos: Eliminar un conductor o vehículo significa perder descuentos, lo que aumenta tu prima.

Cambios de vehículo: Cada vehículo tiene diferentes tarifas de seguro. Los vehículos más caros, modificados o con alto índice de robo cuestan más de asegurar. Recientemente, un cliente cambió su vehículo por un Tesla cerca del final del plazo de su póliza; con solo 19 días para el vencimiento, el aumento de la prima de $380 no se pudo distribuir en varios pagos, por lo que se tuvo que hacer un pago final de $439.50.

Cambios de dirección: Mudarte puede afectar significativamente las tarifas. Hemos visto cómo las primas de los clientes aumentaban cientos de dólares solo por mudarse unas pocas cuadras a un código postal diferente.

Cambios al final del plazo: Si haces cambios cerca del final de tu póliza, no hay tiempo suficiente para repartir los aumentos de la prima en varios pagos, lo que da resulta en un pago final más alto.

Tiempo de tramitación: 2-5 días hábiles (este es el plazo de la compañía de seguros, no el de OCHO).

Quién decide: Solo la compañía de seguros decide si aprueba el restablecimiento; OCHO facilita el proceso, pero no toma esta decisión.

Fecha de entrada en vigor de la cobertura: Una vez aprobada, tu póliza es retroactiva a la fecha en que completaste todos los pasos de restablecimiento:

Ejemplo: Si solicitas el reactivación el 1 de junio, pero la aseguradora no lo aprueba hasta el 4 de junio, tu cobertura estará vigente a partir del 1 de junio, y estarás cubierto durante el período de espera.

Por qué tienes un nuevo calendario de pagos después del restablecimiento

En la mayoría de los casos, OCHO crea un nuevo calendario de pagos después del restablecimiento. Hacemos todo lo posible para que coincida con tu plan original (normalmente basado en las fechas de cobro de tu sueldo), pero si la reactivación se produce muy cerca de tu próximo pago programado, lo ajustamos para evitar cobrarte dos veces seguidas.

Ejemplo: si te reactivas hoy y el pago vencía mañana, eliminaremos el pago de mañana y repartiremos ese importe entre las cuotas restantes. Tus pagos futuros pueden ser ligeramente superiores, pero el importe total seguirá siendo el mismo.

Algunas aseguradoras ofrecen el reactivación sin interrupción, que te permite pagar para cubrir los días que perdiste desde la cancelación. Esto ayuda a evitar interrupciones en tu historial de seguro, lo que puede dar lugar a precios más bajos en el futuro.

Debido a que estás pagando por más días de cobertura, esta opción cuesta más por adelantado. No todos los proveedores la ofrecen; contáctanos para verificar si está disponible para tu póliza.

Plazos de reactivación: Actúa rápidamente

La mayoría de las aseguradoras te dan 10-60 días para reactivar la póliza, siendo 30 días lo más común. Si OCHO te muestra la opción de restablecimiento, todavía eres elegible, pero no por mucho tiempo. Actúa rápidamente para evitar tener que volver a aplicar, lo que puede dar lugar a tarifas más altas.

Si no se aprueba el reactivación de OCHO

No te preocupes – tenemos opciones:

Situaciones especiales

Vehículos con arrendamiento: Si tu acreedor hipotecario necesita confirmación de que vas a reactivar la póliza, pídele que se ponga en contacto directamente con OCHO. Verificaremos tu estado y le explicaremos la situación a tu nombre.

Cancelaciones múltiples: Si no es tu primera cancelación, es posible que no puedas reactivar la póliza, pero te ayudaremos a encontrar opciones de cobertura alternativas.

Consejos para evitar futuras cancelaciones del seguro de tu auto

Programa recordatorios de pago

Entiende tu período de gracia

Mantén tu información actualizada

Presupuesta los costos del seguro

Consecuencias de la interrupción del seguro de autos: Por qué es importante actuar con rapidez

Sanciones económicas

Primas futuras más altas

Consecuencias legales

Dificultad para tener cobertura

¿Puedo manejar mientras espero la aprobación de la reactivación?

No. Una vez que se cancela tu póliza, no tienes cobertura. Manejar durante este tiempo es ilegal y financieramente riesgoso.

¿Cuánto tiempo tengo para reactivar el seguro de auto cancelado?

La mayoría de las aseguradoras permiten de 30 a 60 días para la reactivación, aunque algunas ofrecen solo 10 días. OCHO te mostrará la opción de reactivación mientras sigas siendo elegible.

¿Mis tarifas aumentarán después de la reactivación?

Si restableces dentro del período de gracia sin interrupción en la cobertura, tus tarifas normalmente se mantendrán iguales. Si hay una interrupción en la cobertura, es posible que tengas que pagar primas más altas al renovar.

¿Qué es una declaración de ausencia de siniestros para el seguro de auto?

Una declaración de ausencia de siniestros es un documento que confirma que no has tenido accidentes, reclamaciones o pérdidas durante la interrupción de tu cobertura. Esto permite a las aseguradoras retroceder la fecha de tu cobertura sin interrupción.

¿Puedo reactivar el seguro de auto con otra compañía?

No, la reactivación solo funciona con tu aseguradora original. Si no te la reactivan, tendrás que solicitar una nueva póliza, ya sea con ellos o con otra compañía.

¿

Es más barato reactivar el seguro de auto que contratar una nueva póliza?

Por lo general, sí. La reactivación normalmente solo implica los pagos y las tarifas atrasadas, mientras que las nuevas pólizas pueden tener tarifas más altas debido a la interrupción de la cobertura.

¿Por qué la reactivación de OCHO cuesta más que mi pago normal?

No se te está cobrando dos veces. El modelo de OCHO significa que primero manejas y después pagas. Tu reactivación cubre los días de seguro que ya usaste pero que aún no has pagado, además de cualquier cambio en la póliza que haya afectado a tu prima.

¿Qué pasa si hice cambios en mi póliza antes de la cancelación?

Los cambios en la póliza (añadir o eliminar conductores o vehículos, cambios de dirección, cambios de vehículo) pueden afectar a tu prima. Si los cambios se hacen cerca del final de tu póliza, los aumentos de la prima no se pueden repartir en varios pagos, lo que da lugar a mayores costos de restablecimiento.

¿Cuánto tiempo tarda la reactivación de OCHO?

Normalmente, 2-5 días hábiles. Este plazo lo establece la compañía de seguros, no OCHO. Nosotros facilitamos el proceso, pero la aseguradora toma la decisión final de aprobación.

¿Mi cobertura tendrá fecha retroactiva después de la reactivación de OCHO?

Sí, si se aprueba, tu cobertura tendrá fecha retroactiva desde el momento en que completaste todos los requisitos de reactivación (pago, documentación, firmas), no desde la fecha de aprobación. Estás cubierto durante el período de tramitación.

¿Por qué tengo un nuevo calendario de pagos después de reactivar mi seguro?

Creamos nuevos calendarios para alinearlos con los pagos a tu nómina y evitar cargos dobles. Si la reactivación se produce cerca de tu próximo pago programado, ajustaremos el calendario y distribuiremos los importes entre las cuotas restantes.

Mi vehículo es arrendado y mi acreedor hipotecario me pregunta por mi seguro. ¿Qué debo hacer?

Pídele a tu acreedor que se comunique directamente con OCHO. Verificaremos tu estado de reactivación y le explicaremos la situación a tu nombre.

¿Puedo tener una reactivación sin interrupción con OCHO?

Algunas aseguradoras ofrecen un reactivación sin interrupción, que cubre los días perdidos para evitar interrupciones en tu historial de seguro. Esto cuesta más por adelantado, pero puede llevar a mejores tarifas en el futuro. Contáctanos para ver si esta opción está disponible para tu póliza.

Vuelve a la carretera con OCHO

La cancelación del seguro de tu vehículo no tiene por qué afectar tus finanzas o tu transporte. Ya sea que quieras reactivar tu póliza actual o necesites una nueva, las opciones de pago flexibles de OCHO facilitan la contratación de una cobertura.

¿Estás listo para reactivar o tener una nueva póliza?

No dejes que una póliza de seguro de auto vencida te mantenga fuera de la carretera. Ponte en contacto con OCHO hoy mismo para explorar tus opciones y contratar la cobertura que necesitas a un precio que puedas pagar.

Por fin, un seguro de auto que puedes pagar. Comienza tu viaje con OCHO hoy mismo.

Compara y obtén cobertura rápido

Encuentra y compara seguros de auto en minutos y obtén su puntaje de crédito gratis.

Elige cuando pagar

Selecciona fechas de pago que coincidan con tu día de pago de sueldo.

Gestiona todo en un solo lugar

Realiza un seguimiento de tu póliza, administra los pagos y solicita una extensión de pago directamente desde tu perfil.

.svg)