El seguro de auto no es solo un requisito legal que hay que cumplir, es tu salvavidas cuando la carretera te lanza una curva inesperada. Ya sea un choque leve o con daños importantes, tener la póliza de seguro de auto adecuada puede salvarte de un desastre financiero.

Este es el problema: Con todos los planes de pago y opciones de cobertura inundando el mercado, ¿cómo encontrar una cobertura accesible que realmente se ajuste a tu presupuesto? Los veteranos de esta industria lo han complicado a propósito.

Ahí es donde entra en juego el seguro de auto con pago inicial bajo o cero de OCHO para vencer al sistema. Para los conductores que necesitan asegurarse rápidamente pero no tienen mucho dinero, el seguro de auto con pago inicial de $20 es la forma de darle la vuelta a la situación y activar la cobertura sin romper la banca.

Este tipo de seguro de auto con pago inicial es revolucionario, especialmente si estás entre nóminas o acabas de comprar un auto y necesitas salir a la carretera ahora mismo.

Al elegir una póliza de seguro de auto con un pago inicial de $20, te aseguras la protección que mereces sin tener que hacer frente a un enorme costo inicial, facilitando la gestión de tus finanzas y manteniéndote legal al volante, mientras le haces un guiño a esos gigantescos y codiciosos seguros que piensan que debes pagar una fortuna solo para empezar.

Vamos al grano, para la mayoría de las compañías de seguros, un seguro de auto con pago inicial de $20 es sinónimo de “pago inicial muy bajo”, no un precio estándar que verás en todas partes. Es una cifra promocional que llama la atención, pero no es lo que pagan realmente la mayoría de los conductores.

Esto es lo que realmente pasa cuando ves esos anuncios. El “pago inicial” del seguro de auto no es una tarifa adicional ni un depósito, sino simplemente la primera parte de la prima total de 6 o 12 meses. Cuando una aseguradora dice “desde $20 de pago inicial”, se refiere al pago inicial más bajo al que alguien en algún lugar tiene derecho. Ese alguien probablemente no seas tú. El pago inicial también actúa como un compromiso financiero, ya que demuestra a la aseguradora que te comprometes a mantener la cobertura, lo que ayuda a reducir tu riesgo y a prevenir el fraude.

En la mayoría de los estados y con la mayoría de las aseguradoras, debes pagar al menos la prima del primer mes antes de que empiece la cobertura. Incluso cuando la letra pequeña dice “desde $20 de pago inicial”, la cantidad real que debes pagar hoy dependerá de tu historial de manejo, tu informe crediticio, tu vehículo, tu ubicación y los niveles de cobertura elegidos. Los montos de los pagos pueden variar significativamente en función de factores como tu puntaje de crédito, el tipo de cobertura que elijas y si cumples con ciertos criterios de elegibilidad.

Un ejemplo concreto: Un conductor de Ohio o Texas con cobertura mínima, un historial de manejo limpio y un sedán antiguo podría realmente conseguir un pago inicial de entre $20-$40 con ciertas aseguradoras que solo operan en línea. Este es el mejor de los casos.

Ahora bien, esta es la realidad para todos los demás: los conductores de estados con altos costos como Florida, Michigan, Nueva York y Luisiana tienen muy pocas posibilidades de conseguir un pago inicial de $20, a menos que reúnan los requisitos para recibir grandes descuentos y una cobertura mínima. En estos mercados, se pueden esperar costos iniciales de $100-$300 o más, incluso con un historial impecable.

¡En OCHO, por supuesto! Somos el ÚNICO lugar donde puedes conseguir un seguro de auto realmente barato, sin depósito. Si no podemos ofrecer a nuestros clientes un pago inicial de cero dólares, lo reduciremos al mínimo posible, a veces a un depósito de $20.

Podemos darte un depósito tan bajo porque financiamos tu pago inicial (sin intereses). Esto no significa que tu seguro sea gratuito, solo que no tienes que hacer un gran desembolso inicial. Así puedes repartir el costo de tu seguro a lo largo de la duración de la póliza, lo que resulta mucho más manejable, ¿verdad?

Para las compañías de seguros regulares (no OCHO):

Solo una pequeña parte de los conductores califica para depósitos extremadamente bajos como $20. Estamos hablando de perfiles de bajo riesgo que compran cobertura mínima en mercados de seguros accesibles. Si no encajas en esa descripción, ajusta tus expectativas ahora.

Si estás interesado en saber más sobre el seguro de auto instantáneo y cómo calificar, consulta nuestra guía completa.

Estas son las características clave de los posibles candidatos:

Ejemplo de perfil que podría conseguir realmente un pago inicial de $20: Un conductor de 30 años en Indiana con la responsabilidad mínima estatal, 8,000 millas al año y un Camry de 2016 que solicita una cotización en marzo de 2026 y ve que debe pagar entre $20- $35 hoy con una aseguradora nacional directa.

¿Quiénes no obtendrán un pago inicial de $20? Los conductores jóvenes menores de 25 años, cualquier persona con antecedentes recientes de conducción bajo los efectos del alcohol, requisitos SR-22 y vehículos nuevos financiados. Las entidades crediticias y las aseguradoras exigen una protección más completa y pagos iniciales más elevados en estas situaciones. Si necesitas un seguro de auto con cobertura total debido a un préstamo para la compra de un vehículo, es casi seguro que no podrás conseguir un pago inicial de $20.

Para OCHO:

Con nosotros, todo el mundo puede beneficiarse de un pago inicial más bajo. El importe mínimo varía de una persona a otra, te prometemos que lo haremos mucho más accesible para ti.

El seguro de auto normalmente se estructura en plazos de 6 o 12 meses, con un pago inicial seguido de cuotas mensuales. La prima total es la misma si la pagas por adelantado como si la distribuyes, pero los planes de pago normalmente incluyen pequeñas comisiones que se suman a tus costos.

Cuando veas $20 de pago inicial, significa que la aseguradora te permite un primer pago muy pequeño porque confía en que harás los pagos futuros a tiempo. Están asumiendo un riesgo calculado contigo.

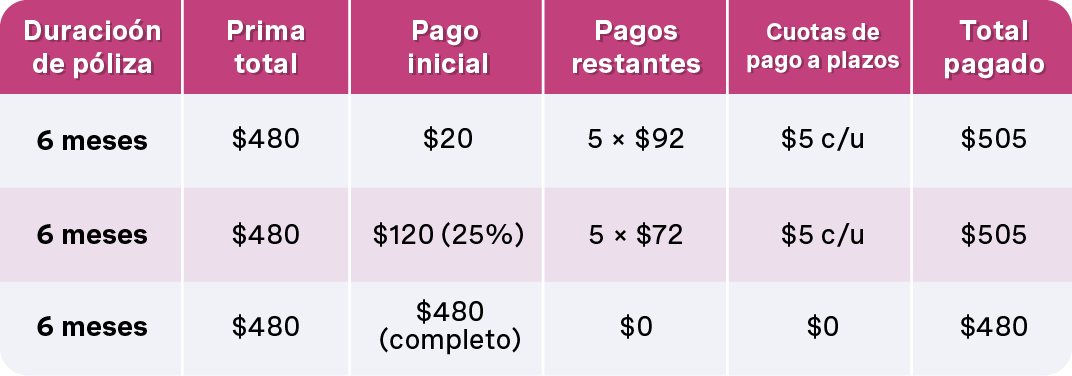

Aquí tienes un ejemplo numérico concreto:

Fíjate en el patrón, cuanto menor sea el pago inicial mayor será la mensualidad posterior. No estás ahorrando dinero, sólo estás cambiando el momento en que lo pagas. Y esas cuotas de pago a plazos se acumulan. OCHO no cobra cuotas de pago a plazos.

En 2026, muchas aseguradoras en línea te permiten elegir entre diferentes combinaciones de pago inicial y cuotas. Es posible que veas opciones cómo pagar el 10 %, 20 % o un mes completo por adelantado, cada una con costos totales ligeramente diferentes. La flexibilidad es buena, pero lee los números con cuidado antes de celebrar esa oferta de $20 de pago inicial.

Cómo funciona el seguro de auto con pago inicial de $20 en OCHO

$0 de costos iniciales

Despídete de los depósitos enormes e injustos. Empieza tu cobertura hoy mismo sin costos iniciales. Y si no es posible un pago inicial de $0, nos aseguraremos de que sea lo más pequeño y accesible posible. Con OCHO, la accesibilidad financiera es una prioridad.

Opciones de pago flexibles

La vida es impredecible. Ofrecemos planes de pago personalizados que se ajustan a tu presupuesto, para que estés protegido sin estrés financiero. Elige entre cuotas mensuales o quincenales y disfruta de tranquilidad con un calendario de pagos que se adapta a tus necesidades.

Cobertura completa, sin cargos ocultos

Sin trucos, sin letra pequeña: solo precios claros y transparentes y un servicio excelente. OCHO se asegura de que sepas exactamente lo que estás pagando, sin costos ni cargos inesperados.

Aprobación instantánea

Contrata un seguro en minutos, no en días, con un proceso sencillo y ágil. Nuestro proceso es totalmente online, lo que facilita la gestión de tu póliza en cualquier momento y lugar, directamente desde tu teléfono. No es necesario acudir a una oficina ni lidiar con un exceso de papeleo.

Ninguna aseguradora importante garantiza un pago inicial de $20 en todo el país. Cualquiera que te diga lo contrario te está engañando. Sin embargo, varias aseguradoras anuncian habitualmente pagos iniciales “bajos” o “desde $20” en mercados seleccionados para conductores que cumplan los requisitos.

Aseguradoras nacionales con opciones de pago inicial bajo:

Aseguradoras no estándar y regionales:

Para los clientes de mayor riesgo o con un presupuesto limitado, compañías como Direct Auto, Dairyland, The General y varias aseguradoras regionales de Texas, Carolina del Norte y el Medio Oeste tienden a centrarse en planes de pago flexibles. Estas compañías pueden anunciar opciones de pago inicial bajo de forma más agresiva, aunque las primas mensuales tiendan a ser más altas.

Nota importante: La disponibilidad varía según el estado, el código postal y la época del año. Una oferta que tu amigo consiguió en marzo puede que no exista en junio. Comprueba siempre las cotizaciones actualizadas de 2026 en lugar de basarte en lo que pagó otra persona.

Las aseguradoras online que venden directamente al consumidor generalmente ofrecen pagos iniciales más flexibles en comparación con los agentes locales vinculados a una sola aseguradora. Comprar online no solo es más rápido, sino que normalmente te ofrece más opciones de pago entre las que elegir.

Esto es lo que el mundo de los seguros tradicionales no quiere que sepas sobre los seguros de auto con pago inicial bajo: Te dan el poder de liberarte de sus ridículas exigencias de pago por adelantado. ¿Por qué deberías estar obligado a pagar toda la prima de una sola vez? Es una forma de pensar anticuada por parte de un sector que lleva demasiado tiempo aprovechándose de los trabajadores. En lugar de eso, puedes repartir ese costo en cuotas mensuales u opciones de pago personalizadas que realmente tienen sentido para personas reales con presupuestos reales. Este enfoque hace que el seguro de auto sea accesible para los conductores que se niegan a vaciar su cuenta bancaria solo para tener cobertura legal.

Piénsalo, ¿por qué no hay más compañías de seguros que te ofrezcan estructuras de pago flexibles que se adapten a tu vida? La buena noticia es que algunos proveedores con visión de futuro finalmente se están sumando a la iniciativa y ofrecen pagos mensuales, opciones trimestrales o incluso planes de pago por milla para quienes no recorren muchas millas. Las compañías más inteligentes te permiten sincronizar la fecha de pago con tu día de cobro real, para que tu seguro se ajuste a tu presupuesto y no al revés. Te mereces opciones de pago que se adapten a ti, ya sea en forma de cuotas mensuales más pequeñas, un pago inicial reducido o un calendario personalizado que se ajuste al flujo real de dinero que entra y sale de tu vida.

Cuando aprovechas estos planes de pago flexibles, no solo estás contratando un seguro de auto, sino que estás venciendo a un sistema diseñado para mantener tu dinero en sus bolsillos. Ya era hora de que alguien te ofreciera la cobertura que necesitas sin el estrés financiero de las enormes exigencias iniciales. Así es como las personas inteligentes manejan sus seguros: mantienen su flujo de efectivo y sus finanzas bajo control.

La forma más rápida de conseguir un pago inicial de $20 (o lo más cercano posible) es usar estratégicamente las herramientas de cotización en línea. Ir a la oficina de un agente local y pedir un “pago inicial de $20” no te llevará muy lejos. Aquí te mostramos cómo encontrar estas ofertas.

Paso 1: Junta tu información y antes de empezar, ten a la mano:

Paso 2: Consigue varias cotizaciones en un solo día Las tarifas de los seguros fluctúan. Consigue al menos entre 5-7 cotizaciones de diferentes compañías en el mismo día para poder comparar manzanas con manzanas. Usa la página web directa de cada aseguradora en lugar de sólo sitios agregadores.

Paso 3: Busca la línea “importe a pagar hoy” La mayoría de los formularios de cotización ahora muestran el pago inicial por separado de los pagos posteriores. No te fijes solo en la estimación mensual, busca el importe específico “a pagar hoy” o “primer pago” para cada cotización.

Paso 4: Alterna entre las opciones del plan de pago Muchas aseguradoras te permiten elegir entre diferentes estructuras de pago. Alterna entre las opciones para ver cómo cambia el importe “vencido hoy”. A veces, cambiar de un plan mensual a otro diferente revela unos costes iniciales más bajos.

Paso 5: Compara cotizaciones y guarda capturas de pantalla Crea una comparación sencilla de al menos 3-5 compañías, tomando nota de:

Después de comprar una póliza en línea, puedes recibir al instante un comprobante digital del seguro. Este comprobante digital es legalmente válido y se puede usar de inmediato para registrar el vehículo o para mostrar la cobertura a los prestamistas.

Escenario concreto: Introducir un código postal de Ohio o Misuri a principios de 2026, elegir la cobertura de responsabilidad civil mínima del estado y cambiar los planes de pago hasta que aparezca una opción con un pago inicial de entre $20-$40. Es factible, pero hay que buscarlo activamente.

Muchos conductores piensan que el seguro de auto requiere un pago inicial alto debido a los modelos tradicionales y obsoletos de las compañías de seguros. Aunque la mayoría de las aseguradoras todavía exigen un pago inicial, OCHO está cambiando las reglas del juego al ofrecer el primer seguro de auto del mundo sin depósito. Al eliminar este obstáculo financiero, hacemos que sea más fácil que nunca para los conductores contratar una cobertura accesible y confiable. Así es como funciona:

1. Aplica en línea en minutos

Comienza ingresando información básica sobre ti, tu vehículo y tus necesidades de cobertura. La plataforma intuitiva de OCHO garantiza un proceso sin complicaciones.

2. Elige un plan flexible

Selecciona entre opciones de pago accesibles diseñadas para adaptarse a tu estilo de vida. Ya sea que prefieras pagos mensuales o cuotas quincenales, OCHO te tiene cubierto.

3. Cobertura instantánea

Una vez aprobada, tu póliza se activa de inmediato. No hay período de espera, asegurando que estés protegido tan pronto como lo necesites.

Opciones de cobertura: cómo conseguir un pago inicial bajo sin quedar desprotegido

Aquí es donde tenemos que tener una conversación sincera. Buscar el pago inicial más bajo posible puede llevarte a límites de cobertura peligrosamente bajos que no protegerán tus bienes después de un accidente grave. Un pago inicial de $20 no vale la pena si terminas arruinado después de un accidente.

Entender la cobertura mínima frente a la recomendada:

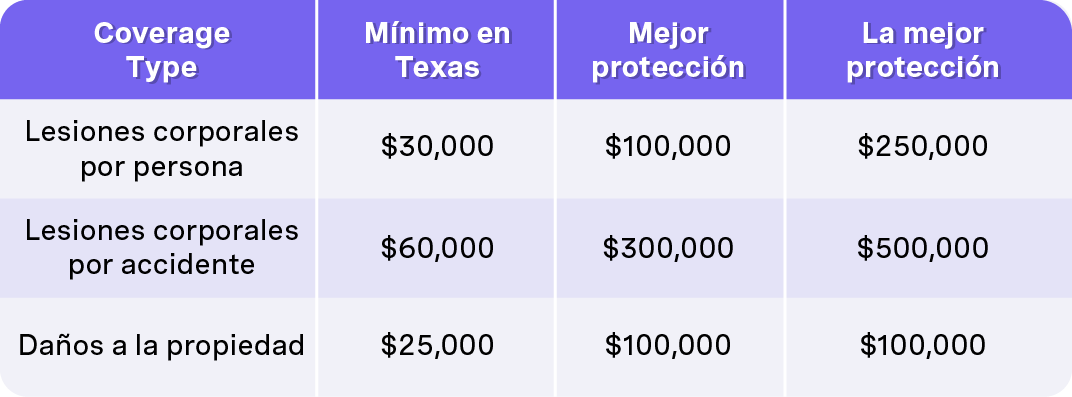

La cobertura mínima de responsabilidad civil puede conseguirte $20 de pago inicial, pero te deja personalmente responsable de cualquier cosa que supere esos límites. Si causas un accidente con $80,000 en gastos médicos y solo tienes una cobertura de $30,000, ¿adivina quién paga los $50,000 restantes? Tú.

Ejemplo de compensación: un conductor de Texas podría elegir una cobertura mínima de 30/60/25 con un pago inicial de $20 vs. a una cobertura de 100/300/100 con un pago inicial de $60. Esos $40 adicionales por adelantado compran una protección mucho mayor contra demandas judiciales.

En el caso de los vehículos financiados, por ejemplo, un Toyota Camry 2023 con un préstamo bancario, los prestamistas normalmente exigen una cobertura contra colisiones y una cobertura a todo riesgo. Esto hace que sea muy poco probable contratar un seguro de auto con un pago inicial de $20, ya que el seguro de auto con cobertura total simplemente cuesta más. El prestamista rechazará cualquier comprobante de seguro que no cumpla con sus requisitos.

Nunca bajes del mínimo legal de tu estado solo para conseguir un pago inicial más bajo. Y si tu presupuesto lo permite, considera añadir pagos médicos, cobertura para conductores sin seguro y reembolso de alquiler. Estos tienen un costo modesto, pero proporcionan una protección financiera real.

Aquí tienes algunos ejemplos realistas y de alto nivel con cifras aproximadas para 2026:

Ejemplo 1: Conductor de Georgia, escenario de bajo costo.

Ejemplo 2: Conductor de Florida, realidad de mayor costo

Los requisitos mínimos de cobertura de Florida y los costos más altos de los seguros hacen que un pago inicial de $20 sea casi imposible, incluso para los buenos conductores.

Ejemplo 3: Impacto del ajuste del deducible

Todas las cifras son ilustrativas y variarán diariamente con las actualizaciones de suscripción y las presentaciones estatales. El objetivo es mostrar lo que es realista frente a lo que es una fantasía de marketing.

Mira, el lugar donde vives juega un papel muy importante en cuánto vas a pagar por el seguro de auto, y si ese seguro de auto con pago inicial de $20 está a tu alcance. Las regulaciones estatales básicamente dictan la cobertura mínima de responsabilidad civil que debes tener, ¿adivina qué? Estos requisitos pueden aumentar considerablemente el costo de tu prima y tu pago inicial. Piénsalo, ¿los estados con una cobertura mínima de responsabilidad civil más alta? Te cobrarán costos iniciales más altos por el seguro de auto. Es así de simple.

Pero aquí está el problema: No es solo la ley la que juega en tu contra. Factores locales como la congestión del tráfico, las tasas de criminalidad e incluso los patrones climáticos extremos pueden afectar seriamente a las tarifas de tu seguro. ¿Los conductores de Texas, por ejemplo? Se ven afectados por tarifas de seguro y pagos iniciales más elevados debido a la enorme población del estado, las frecuentes tormentas que parecen no tener fin y las elevadas tasas de accidentes que te dejarán alucinado. Por otro lado, si tienes la suerte de vivir en estados con menos reclamaciones y menor riesgo, es posible que sea más fácil cumplir los requisitos para esa escurridiza póliza de seguro de auto con un pago inicial de $20. ¡Qué suerte!

¿Quieres hablar claro? Entender las regulaciones y los factores de riesgo de tu estado puede ayudarte a encontrar opciones de seguro de auto accesibles y a establecer expectativas realistas para tu pago inicial. Pero no confíes solo en nuestra palabra, compara siempre las cotizaciones de varios proveedores de seguros en tu zona para asegurarte de que consigues la mejor oferta para tus necesidades de seguro de auto. ¿Por qué conformarte con que te timen si no es necesario?

Los bajos costos iniciales son atractivos cuando el dinero escasea, pero tienen desventajas que pueden costar más durante la vigencia de la póliza. Seamos honestos sobre ambos lados.

Beneficios de los pagos iniciales muy bajos:

Inconvenientes a tener en cuenta:

Comparación rápida de costos a 6 meses:

En este ejemplo, el plan con pago inicial de $20 cuesta $40 más en 6 meses que el pago completo. Ese es el precio real de distribuir los pagos con bajos costos iniciales.

Un pago inicial de $20 tiene sentido cuando:

Un pago inicial de $20 no tiene sentido cuando:

Esto es lo que nadie más te dice: una cancelación por falta de pago aparece en tu historial de seguros y puede hacer que los pagos iniciales futuros sean aún más altos. Ese pago inicial de $20 que conseguiste hoy podría costarte cientos de dólares adicionales el año que viene si no puedes mantenerte al día con los pagos mensuales más altos y te cancelan la póliza.

Conseguir una cobertura accesible no se trata solo de encontrar el pago inicial más bajo, se trata de ganar el juego de los seguros y aprovechar todos los descuentos que puedas conseguir. ¿Por qué deberías pagar el precio completo cuando estas compañías de seguros tienen una mina de oro de descuentos de la que ni siquiera te hablan? Muchas compañías de seguros de auto ofrecen una variedad de descuentos que pueden ayudarte a calificar para primas más bajas y hacer que el pago de tu seguro de auto sea mucho más económico. Pero aquí está el asunto: Tienes que saber cómo funciona el sistema.

Manejar de forma segura es una de las formas más comunes de ahorrar, si tienes un historial de manejo limpio, ¡más vale que creas que deberías recibir esos descuentos por manejo seguro! ¿Estudiantes con buenas calificaciones? No dejes que se pierdan ese descuento, las compañías de seguros deberían recompensar la excelencia académica. Y aquí es donde se pone interesante: combinar tu seguro de auto con otras pólizas, como el seguro de vivienda o de alquiler, puede generar importantes ahorros adicionales. Los conductores con un crédito excelente también tienen más posibilidades de conseguir primas más bajas, lo que, sinceramente, debería ser la norma, y no un favor especial que te hacen.

Otra forma de reducir drásticamente los costos de tu seguro es a través de los programas de seguro basados en el uso. Estos programas hacen un seguimiento de tus hábitos de manejo, como la distancia que recorres y tu nivel de seguridad al volante, y te recompensan con tarifas más bajas si demuestras un comportamiento responsable. Un concepto revolucionario, ¿verdad? Al acumular estos descuentos como un profesional, puedes reducir considerablemente los costos de tu seguro y hacer que sea mucho más fácil pagar la cobertura que necesitas, incluso si tu objetivo es un pago inicial o cuotas mensuales bajas. No dejes que estas compañías de seguros te mantengan en la ignorancia. ¡Exige todos los descuentos que te mereces!

Muchos lectores descubrirán que el pago inicial de $20 no está disponible en su estado o para su perfil de riesgo. No te preocupes, todavía hay formas reales de reducir el costo inicial y conseguir un seguro de auto accesible.

Paga un poco más por mejores condiciones: En lugar de fijarte en los $20, considera un pago inicial de $40-$80 a cambio de una mejor cobertura o pagos mensuales más bajos. La diferencia puede ser manejable y, al mismo tiempo, aliviar tu flujo de caja. A veces, $30 adicionales por adelantado te ahorran $15 al mes en el futuro.

Explora los programas de seguro de pago por milla o basados en el uso: En 2026, compañías como Metromile (donde esté disponible), Milewise de Allstate y Progressive Snapshot ofrecen programas basados en el millaje que pueden reducir significativamente las primas totales para los conductores con bajo millaje. Las primas más bajas significan depósitos más bajos. Si recorres menos de 10,000 millas al año, los programas de seguro basados en el uso pueden llevarte mas cerca a esos $20 de depósito inicial que las pólizas tradicionales.

Consulta los programas patrocinados por el estado: El programa CLCA de California ofrece una cobertura accesible para conductores de bajos ingresos. Algunos estados tienen asociaciones con cooperativas de crédito comunitarias que ofrecen depósitos reducidos a los residentes que cumplen los requisitos. Estos programas existen, pero la mayoría de la gente no los conoce.

Considera pólizas a muy corto plazo o para no propietarios: Si tomas prestado un auto temporalmente o necesitas una cobertura temporal, las pólizas mensuales o para no propietarios pueden servir como solución provisional hasta que tu presupuesto te permita contratar una póliza más tradicional con un pago inicial más alto.

Combínalo con un seguro para propietarios o inquilinos: Si tienes un seguro para propietarios o inquilinos, combinarlo con la misma aseguradora muchas veces te da descuentos que reducen la prima de tu seguro de auto y también los requisitos mínimos de depósito.

Si hoy en día no es realista pagar $20 de pago inicial, aquí te explicamos cómo lograrlo para tu próxima renovación:

Paga todas las cuentas a tiempo: Tu reporte de crédito influye en las tarifas de seguro en la mayoría de los estados. Seis meses de pagos puntuales pueden mejorar significativamente tu puntaje de seguro basado en el crédito. Reduce los saldos de tus tarjetas de crédito siempre que sea posible.

Mantén una cobertura continua:La cifra mágica es 201 días de cobertura de seguro continua para pasar de la categoría de alto riesgo a la de cliente preferente. No dejes que tu póliza caduque, aunque eso signifique mantener una cobertura mínima durante un tiempo.

Completa un curso de manejo defensivo: En estados como Texas, Nueva York o Florida, los cursos aprobados ofrecen descuentos del 5-10 % y pueden reducir tanto las primas como los depósitos. Son unas pocas horas de tu tiempo a cambio de años de ahorro.

Evitá multas y accidentes por culpa propia: Es más fácil decirlo que hacerlo, pero la conducción segura es el factor más importante para conseguir tarifas de seguro más bajas y requisitos de pago inicial más reducidos.

Reevalúa tu vehículo: Antes de la próxima renovación, considera si tu vehículo actual tiene sentido desde el punto de vista financiero. Cambiar un vehículo de alto rendimiento o de lujo por un modelo más seguro y más barato de asegurar puede reducir tanto las primas como los pagos iniciales.

Marca un objetivo de ahorro: Entre ahora y tu próxima renovación, intenta ahorrar entre $200-$300 específicamente para el depósito de tu seguro. Un pago inicial más alto te permite conseguir cuotas mensuales más bajas y muchas veces mejores opciones de cobertura.

¿No has pagado la cuota de tu seguro de auto? Prepárate para unas consecuencias muy injustas. Los veteranos del sector de los seguros cancelarán tu póliza antes de que puedas decir "periodo de gracia", dejándote totalmente expuesto a un desastre financiero si tienes un accidente. ¿Por qué hacen esto? Porque el sistema es ridículamente defectuoso y está diseñado para castigar a las personas que ya están pasando apuros. Una interrupción en la cobertura no solo te deja vulnerable, sino que te marca como "de alto riesgo" en ese sistema anticuado, lo que encarece mucho más el seguro en el futuro. ¿Cómo puede ser esto justo?

¿Quieres ganar en este juego amañado? Tienes que ir un paso por delante de estas compañías y de sus planes de pago. Muchas aseguradoras ofrecen planes de pago automático y sinceramente deberías aprovecharlos, ya que perderte un solo pago puede hacerte caer en el costoso sistema de penalizaciones. Algunas compañías te dan un respiro con un breve periodo de gracia, pero no cuentes con su generosidad. La verdad es que no están preocupadas por ti, sino que protegen sus propios beneficios mientras tú te esfuerzas por evitar la cancelación.

Esto es lo que nadie más te dirá: si tienes dificultades para mantenerte al día, no esperes hasta que sea demasiado tarde. Ponte en contacto con tu aseguradora inmediatamente, no porque se preocupen por ti, sino porque es mejor que dejar que te atrapen en su caja de penalizaciones de alto riesgo. Es posible que ajusten tu calendario de pagos u ofrezcan soluciones, pero recuerda que lo hacen para que sigas pagando, no por amabilidad. ¿La verdad? Mantener una cobertura continua lo es todo. No se trata solo de protegerte en la carretera, sino de negarte a que el sector de los seguros te catalogue como de alto riesgo y te cobre tarifas infladas durante el resto de tu vida. No les dejes ganar.

¿Existe realmente un seguro de auto con pago inicial de $20 en todos los estados?

No, no es así. El pago inicial de $20 es mucho más común en estados de bajo costo como Ohio, Indiana y partes de Texas que en mercados caros como Florida, Michigan, Nueva York o las principales áreas metropolitanas de California. Las regulaciones estatales, los costos promedio de las reclamaciones y las aseguradoras regionales influyen en lo que es posible. Si vives en un estado de alto costo, espera pagar mucho más por adelantado, independientemente de lo que prometen los anuncios nacionales.

¿Puedo contratar un seguro de auto con un pago inicial de $20 si tengo mal crédito o un SR-22?

Es muy poco probable. Los conductores de alto riesgo y los que tienen requisitos de presentación de SR-22 casi siempre se enfrentan a requisitos de pago inicial más altos. Muchas aseguradoras no estándar te pedirán entre el 25-50% de la prima al contratar la póliza, ya que consideran que es más probable que la canceles o presentes reclamaciones. Céntrate en mantener una cobertura continua y mejorar tu crédito durante 6-12 meses para poder optar a mejores condiciones en tu próxima renovación.

¿Una póliza con un pago inicial de $20 afecta la calidad de mi cobertura?

El monto del depósito en sí no cambia los términos de su cobertura: $50,000 de responsabilidad civil son $50,000, ya sea que hayas pagado $20 o $200 de pago inicial. Sin embargo, los conductores que buscan el pago inicial más bajo posible generalmente eligen límites mínimos que pueden ser inadecuados después de un accidente grave. La cobertura que elijas es mucho más importante que la estructura de pago que elijas.

Los concesionarios pueden ofrecerme un seguro con un pago inicial de $20 cuando compres un vehículo?

Algunos concesionarios conectan a los compradores con proveedores de seguros asociados, lo cual puede resultar conveniente. Sin embargo, el monto del pago inicial sigue dependiendo de la suscripción: tu historial de manejo, tu crédito y la cobertura requerida para tu préstamo. Los concesionarios no pueden obligar a una aseguradora legítima a ofrecer un pago inicial de $20 si no cumples con los requisitos. Siempre compara cotizaciones de forma independiente en lugar de aceptar lo que te ofrezca el concesionario.

¿Con qué frecuencia debo volver a comparar mi póliza si mi objetivo es reducir el pago inicial?

Revisa las cotizaciones cada 6 o 12 meses, después de cambios importantes en tu vida (mudanza, pago de un préstamo para auto, mejora de tu crédito) y al menos una vez al año, incluso si nada ha cambiado. Las tarifas de los seguros y las opciones de pago cambian constantemente. Es posible que hoy no califiques para un pago inicial de $20, pero podrías calificar fácilmente en seis meses después de acumular cobertura continua y mejorar tu puntaje de crédito.

Compara y obtén cobertura rápido

Encuentra y compara seguros de auto en minutos y obtén su puntaje de crédito gratis.

Elige cuando pagar

Selecciona fechas de pago que coincidan con tu día de pago de sueldo.

Gestiona todo en un solo lugar

Realiza un seguimiento de tu póliza, administra los pagos y solicita una extensión de pago directamente desde tu perfil.

.svg)