Un seguro de cobertura total barato es un seguro de auto completo que protege tu vehículo y tus finanzas sin tener que pagar una prima alta. A diferencia de la cobertura básica de responsabilidad civil que exigen la mayoría de los estados, el seguro de auto de cobertura total incluye varios tipos de protección que van mucho más allá de los requisitos mínimos para manejar un vehículo legalmente.

Cuando hablamos de un seguro de auto barato, no significa una protección inadecuada. En cambio, significa encontrar una cobertura accesible que brinda una sólida protección financiera a través de compras estratégicas y elecciones inteligentes de cobertura. La cobertura completa generalmente cuesta mucho más que las pólizas de solo responsabilidad civil, pero la protección adicional puede ahorrarte miles de dólares en caso de un accidente, robo o desastre natural cubiertos.

“Cobertura completa o total“ suena como si te protegiera de todo, pero en realidad no es así. No es un tipo de seguro oficial, sino simplemente una forma informal en la que la gente describe el hecho de tener tanto cobertura de responsabilidad civil como cobertura de daños físicos (a todo riesgo + colisión).

El término es engañoso porque:

Un enfoque más adecuado es examinar las coberturas exactas incluidas, y no solo la etiqueta. ¡ Asegúrate de leer siempre la letra pequeña!

La diferencia clave entre una cobertura total barata y las pólizas mínimas estatales radica en la protección del vehículo. Mientras que la cobertura de responsabilidad civil solo paga los daños que causes a otros, la cobertura total también protege tu propio vehículo y proporciona redes de seguridad adicionales cuando otros conductores no tienen un seguro adecuado. Esta protección integral se vuelve esencial si tenemos en cuenta que el costo promedio de un automóvil nuevo ha alcanzado los $47,000, haciendo que el reemplazo del vehículo sea una carga financiera importante.

Al entender que el seguro de auto depende de numerosos factores, comprenderás por qué comprar una cobertura completa barata requiere un enfoque estratégico. La tarifa de tu seguro de auto refleja tus hábitos de manejo, ubicación, tipo de vehículo y opciones de cobertura, lo que significa que no existe una solución única para todos a la hora de encontrar una cobertura accesible.

Hemos elaborado una serie de medidas para que el seguro con cobertura total sea accesible para todos.

Esto significa que recibes la protección de una cobertura completa al precio más bajo posible, sin vaciar tu cuenta bancaria. Sin intereses, sin cargos ocultos, sin verificaciones de crédito, solo pagos flexibles, tasas más bajas y la posibilidad de mantener tu seguro sin estrés financiero.

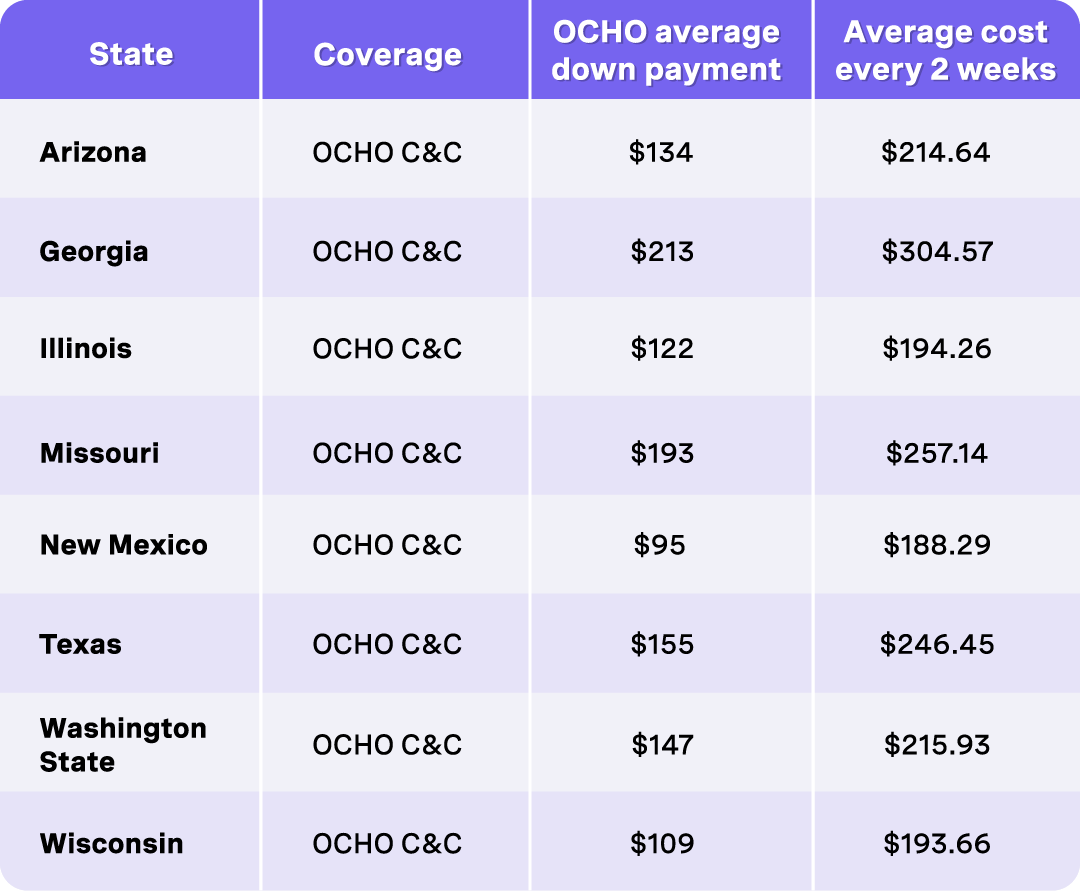

Nuestros planes de pago flexibles están diseñados para convertir la cobertura total—que muchas veces es muy cara al principio, en una opción realista y accesible. Mira la tabla de abajo para ver exactamente cómo OCHO reduce tu costo inicial, te da descuentos y hace que los planes que normalmente están fuera de tu alcance se ajusten a tu presupuesto:

El seguro de auto con cobertura total combina varias coberturas distintas para crear una protección integral. Entender cada componente te ayuda a tomar decisiones informadas sobre las opciones de cobertura e identificar áreas en las que podrías ahorrar dinero sin comprometer la protección esencial.

La cobertura de responsabilidad civil constituye la base de cualquier póliza de seguro de auto y sigue siendo obligatoria en la mayoría de los estados. Esta cobertura incluye la responsabilidad por lesiones corporales, que paga los gastos médicos y los salarios perdidos cuando eres responsable de las lesiones causadas a otras personas, y la responsabilidad por daños a la propiedad, que cubre las reparaciones de otros vehículos y propiedades que dañes en un accidente causado por ti.

La cobertura por colisión protege tu vehículo cuando sufre daños en accidentes con otros coches, objetos o en incidentes con un solo vehículo, como voltearse. Esta cobertura paga las reparaciones del vehículo independientemente de quién haya causado el accidente, lo que la hace especialmente valiosa para los vehículos más nuevos o más caros. Tu compañía de seguros pagará hasta el valor real en efectivo de tu vehículo, menos el deducible que hayas establecido.

La cobertura integral protege contra incidentes que no sean choques y que podrían dañar o destruir tu vehículo. Esto incluye robo, vandalismo, incendio, inundación, daños por granizo, caída de objetos y choques con animales. Al igual que la cobertura por choque, la cobertura integral pagá hasta el valor real en efectivo de tu vehículo menos tu deducible, brindando protección esencial contra riesgos impredecibles.

La cobertura para conductores sin seguro o con seguro insuficiente te protege cuando otros conductores no tienen una cobertura de seguro adecuada. Esta protección paga las facturas médicas, los salarios perdidos y los daños al vehículo cuando el conductor culpable no tiene seguro o tiene límites de cobertura insuficientes para pagar sus pérdidas. Dado que muchos conductores sólo tienen la cobertura mínima, esta protección puede evitar gastos significativos de tu bolsa.

Las coberturas opcionales del seguro de auto pueden mejorar la protección, pero también aumentan los costos. La cobertura de pagos médicos cubre los gastos médicos inmediatos para ti y tus pasajeros, independientemente de quién tenga la culpa, mientras que la protección contra lesiones personales ofrece beneficios médicos y por pérdida de salario más amplios. El seguro de diferencia cubre la diferencia entre lo que debes por un vehículo financiado y su valor actual si se daña por completo, y el reembolso de alquiler paga los autos de alquiler mientras tu vehículo está en reparación.

Encontrar un seguro con cobertura total barato no debería parecer un segundo trabajo. La verdad es que cada compañía de seguros fija los precios de la cobertura de manera diferente, por lo que la única forma real de ahorrar es comparando muchas cotizaciones, de manera precisa y comparativa.

La mayoría de las personas no tienen el tiempo (ni la paciencia) para conseguir cinco cotizaciones diferentes de aseguradoras nacionales, regionales y que solo operan en línea. Y aunque lo hicieras, entender los diferentes deducibles, límites y tarifas puede confundirte rápidamente.

Ahí es donde entra OCHO.

No somos solo otro lugar para conseguir una cotización, somos tu herramienta para comparar. OCHO recopila opciones de múltiples aseguradoras, se asegura de que los niveles de cobertura coincidan y te muestra las cifras reales con claridad para que puedas encontrar la mejor oferta.

Además, añadimos algo que la mayoría de los portales de comparación no tienen: PriceCheck AI.

Analiza las tarifas finales, no solo las cotizaciones iniciales, para asegurarte de que realmente consigues el precio más bajo disponible. Sin suposiciones. Sin sorpresas. Solo la opción de cobertura completa más barata que se ajusta a tu presupuesto.

Detrás del telón, OCHO funciona como el mejor agente independiente que podrías pedir: compara múltiples aseguradoras, explica las diferencias en la cobertura y te ayuda a equilibrar la accesibilidad con una protección real. Ya sea que la mejor oferta provenga de una aseguradora de renombre, una aseguradora regional o una empresa en línea con tecnología avanzada, te lo demostramos.

Con OCHO y PriceCheck AI, conseguir una cobertura completa y económica por fin se vuelve sencillo, transparente y sin estrés.

Cuando compares cotizaciones de seguros de auto, asegúrate de evaluar límites de cobertura y deducibles idénticos en todas las aseguradoras. Las pequeñas diferencias en la cobertura pueden afectar significativamente los precios, lo que dificulta identificar oportunidades de ahorro reales. Solicita cotizaciones con varios niveles de deducibles para ver cómo el ajuste de estos montos afecta tus primas.

Ten en cuenta tanto las compañías de seguros tradicionales como las aseguradoras más nuevas y enfocadas en la tecnología, que pueden ofrecer tarifas más bajas gracias a la reducción de los gastos generales. Muchos conductores consideran que las compañías enfocadas en Internet ofrecen un excelente valor para los seguros de auto baratos, mientras mantienen un excelente servicio al cliente a través de plataformas digitales y asistencia telefónica.

Conseguir un seguro con cobertura completa barato muchas veces depende más de los descuentos disponibles que de escoger la cobertura mínima. La mayoría de las compañías de seguros ofrecen numerosos descuentos en los seguros de auto que pueden reducir sustancialmente tus primas si se combinan de forma eficaz.

Los descuentos por múltiples pólizas ofrecen algunas de las oportunidades de ahorro más importantes. Al combinar tu seguro de auto con un seguro de hogar, un seguro de inquilino u otras pólizas de la misma compañía, normalmente puedes ahorrar entre un 10-20% en las primas de tus seguros de hogar y auto. Esta estrategia no solo reduce los costos, sino que también simplifica la gestión de las pólizas y la facturación.

Los descuentos por manejar correctamente premian a los conductores que mantienen un historial limpio y demuestran hábitos de manejo responsables. Muchas aseguradoras ofrecen descuentos por períodos sin accidentes, mientras que otras ofrecen programas de seguros basados en el uso que monitorean tus hábitos de manejo a través de aplicaciones para teléfonos inteligentes o dispositivos enchufables. Estos programas pueden reducir las primas hasta en un 30% para los conductores que demuestran patrones de manejo seguro, bajo millaje y uso responsable del vehículo.

Los descuentos por múltiples vehículos se aplican cuando se aseguran varios vehículos con la misma compañía. Las familias con varios vehículos tienen la oportunidad de ahorrar mucho dinero si consolidan todas las pólizas de auto con una sola aseguradora en lugar de contratar cada póliza por separado. El ahorro normalmente aumenta con cada vehículo adicional que se agrega a la póliza.

Los descuentos relacionados con los vehículos también pueden reducir los costos de la cobertura del seguro de auto. Los vehículos equipados con características de seguridad modernas, como frenado automático de emergencia, monitoreo de puntos ciegos y sistemas antirrobo,muchas veces califican para tarifas más bajas. Además, algunas aseguradoras ofrecen descuentos para conductores que recorren pocas millas o para quienes se estacionan en garajes en lugar de en la calle.

Los descuentos por pago y administrativos permiten ahorrar fácilmente en la gestión de las pólizas. Muchas compañías ofrecen descuentos por configurar el pago automático, la facturación electrónica, pagar la póliza completa en línea en lugar de a plazos y mantener una cobertura continua sin interrupciones. Estos pequeños descuentos pueden sumar un ahorro anual significativo.

Los estudiantes pueden acceder a descuentos relacionados con la educación a través de programas para buenos estudiantes que premian los altos logros académicos. Las asociaciones profesionales, el servicio militar y las asociaciones con empleadores también pueden ofrecer descuentos grupales que vale la pena investigar a la hora de buscar una cobertura accesible.

Los ajustes estratégicos en los límites de cobertura y los deducibles pueden reducir significativamente los costos de tu póliza de seguro de auto, mientras mantienes una protección adecuada. Entender cómo estos cambios afectan tanto tus primas como tus posibles gastos de bolsillo te ayuda a tomar decisiones informadas sobre la optimización de la cobertura.

Los deducibles más altos representan la forma más directa de reducir la tarifa de tu seguro. Aumentar tus deducibles por colisión y a todo riesgo de $500 a $1,000 o $1,500 puede reducir tus primas entre un 15-30%, dependiendo de tu aseguradora y tu vehículo. Sin embargo, asegúrate de que puedes permitirte cómodamente el importe del deducible más alto en caso de que necesites presentar una reclamación por la reparación del vehículo.

En el caso de los vehículos más antiguos con un valor de mercado más bajo, considere si la cobertura por colisión y a todo riesgo sigue siendo rentable. Si tu vehículo vale menos de $4,000-5,000 y estás pagando primas elevadas por la cobertura a todo riesgo y por colisión, puede ser que te convenga desde el punto de vista financiero cancelar estas coberturas. Puedes seguir teniendo cobertura de responsabilidad civil y asegurarte por los daños físicos de tu vehículo más antiguo.

Los ajustes de límites de cobertura requieren una cuidadosa consideración de tus activos y la posible exposición a demandas judiciales. Si bien no debés reducir los límites de responsabilidad por debajo de niveles razonables, puedes ajustarlos en función de los requisitos de tu estado y tu situación financiera personal. Sin embargo, muchos expertos recomiendan contratar límites de responsabilidad muy por encima de los mínimos estatales para protegerse contra accidentes graves que podrían provocar daños materiales o gastos médicos importantes.

Considera la situación financiera de tu vehículo al ajustar la cobertura. Las entidades crediticias normalmente exigen una cobertura contra colisiones y una cobertura integral para los vehículos financiados o arrendados, lo que limita tu capacidad para eliminar estas coberturas y ahorrar dinero. Puedes ajustar los deducibles o escoger diferentes límites de cobertura dentro de los requisitos de tu institución crediticia.

Algunos conductores se benefician de ajustar la cobertura para conductores sin seguro en función de su ubicación y del porcentaje de conductores sin seguro en su zona. Esta cobertura proporciona una valiosa protección, es posible que puedas ajustar los límites en función de otras coberturas de seguro, como el seguro médico que cubre los gastos médicos derivados de accidentes de tráfico.

Recuerda que el pequeño ahorro en la prima de una cobertura inadecuada puede dar lugar a pérdidas económicas importantes si sufres un accidente grave. El objetivo es encontrar el equilibrio adecuado entre unas primas accesibles y una protección adecuada para tu situación específica.

Entender los requisitos mínimos de seguro de tu estado te da la base para crear una póliza de seguro de cobertura total barata que supere los requisitos legales básicos y siga siendo accesible. Cada estado establece diferentes límites mínimos de responsabilidad civil, y algunos exigen coberturas adicionales que afectan al costo total de tu seguro.

La mayoría de los estados exigen que la cobertura de responsabilidad civil se divida entre lesiones corporales por persona, lesiones corporales por accidente y daños materiales. Por ejemplo, un estado puede exigir una cobertura de 25/50/25, lo que significa $25,000 por lesiones corporales por persona, $50,000 por lesiones corporales por accidente y $25,000 por daños materiales. Las pólizas de cobertura total superan normalmente estos mínimos de forma significativa para ofrecer una mejor protección.

Los estados sin culpa exigen una protección contra lesiones personales (PIP) o una cobertura de gastos médicos, además del seguro de responsabilidad civil. Este requisito adicional aumenta el costo de la cobertura básica, pero ofrece valiosas ventajas al cubrir los gastos médicos independientemente de quién haya causado el accidente. Conocer las leyes sin culpa de tu estado te ayudará a optimizar tus opciones de cobertura y a evitar protecciones duplicadas.

Los estados con culpa operan bajo sistemas tradicionales de responsabilidad civil, en los que el seguro del conductor culpable paga los daños. En estos estados, la cobertura para conductores sin seguro cobra especial importancia, depende de que los demás conductores tengan un seguro adecuado para cubrir las pérdidas. Muchos conductores en estados con responsabilidad civil escogen límites más altos para conductores sin seguro a fin de protegerse contra conductores con seguros inadecuados.

Los requisitos de los prestamistas suelen exigir niveles de cobertura que superan los mínimos estatales para vehículos financiados o arrendados. La mayoría de los préstamos y arrendamientos de autos requieren una cobertura contra colisiones y una cobertura integral con deducibles relativamente bajos para proteger la inversión del prestamista. Este requisito hace que la cobertura total sea esencial, en lugar de opcional, para muchos conductores enfatiza la importancia de encontrar una protección integral accesible.

Algunos estados ofrecen programas de seguro de auto de bajo costo para conductores que reúnen los requisitos y tienen ingresos limitados. Estos programas proporcionan una cobertura básica a tarifas reducidas, aunque generalmente ofrecen límites de cobertura más bajos que las pólizas tradicionales de cobertura total. Investiga si tu estado ofrece este tipo de programas si el costo es una preocupación principal.

Entender las regulaciones de seguros de tu estado también te ayuda a evitar interrupciones en la cobertura que podrían dar lugar a multas, suspensión del permiso de conducir o responsabilidad legal. La mayoría de los estados exigen una cobertura continua, por lo que es importante mantener tu póliza de seguro de auto sin interrupciones para evitar multas y tarifas más altas en el futuro.

Para seleccionar la compañía de seguros adecuada que ofrezca una cobertura completa y económica, es necesario evaluar múltiples factores, además del precio. Las diferentes aseguradoras usan criterios de suscripción variables, ofrecen diferentes descuentos y proporcionan distintos niveles de servicio, es esencial realizar una comparación exhaustiva para encontrar la mejor relación calidad-precio.

Las calificaciones de solidez financiera de agencias como AM Best, Moody's y Standard & Poor's indican la capacidad de una aseguradora para pagar las reclamaciones. Elegir compañías con calificaciones financieras sólidas garantiza que puedan cumplir con sus obligaciones cuando sea necesario presentar una reclamación. Una cotización de seguro de auto barata de una compañía financieramente inestable puede resultar cara si no puedes pagar la reclamación o si la compañía quiebra.

Las calificaciones de satisfacción del cliente de J.D. Power y los sitios web de opiniones de consumidores proporcionan información sobre las experiencias reales de los clientes con diferentes aseguradoras. Prestá atención a las calificaciones en cuanto a la gestión de reclamaciones, el servicio al cliente, la facturación y la satisfacción general. Estas métricas te ayudan a entender qué puedes esperar más allá de los costos de las primas.

Las diferentes aseguradoras destacan en diferentes áreas, y sus ventajas competitivas pueden afectar tus costos. Algunas compañías se especializan en conductores de alto riesgo, otras se enfocan en conductores seguros con historiales limpios y algunas se dirigen a grupos demográficos específicos, como familias de militares o buenos estudiantes. Comprender el enfoque de cada compañía te ayuda a identificar qué aseguradoras son más probables de ofrecer tarifas competitivas para tu perfil.

Las capacidades digitales varían significativamente entre las compañías de seguros y pueden afectar tanto a la comodidad como al costo. Las compañías con aplicaciones móviles robustas, gestión de pólizas en línea y presentación de reclamaciones digitales normalmente ofrecen tarifas más bajas debido a la reducción de los costos operativos. Considera si prefieres las relaciones tradicionales con los agentes o si te sientes cómodo gestionando tu póliza de auto en línea para conseguir posibles ahorros.

La reputación en la gestión de reclamaciones es fundamental cuando necesitas usar tu cobertura de seguro. Investiga la rapidez con la que las diferentes compañías procesan las reclamaciones, sus prácticas de liquidación y la satisfacción de los clientes con el proceso de reclamaciones de auto. La cobertura más barata ofrece un valor pobre si la gestión de las reclamaciones es lenta, difícil o injusta.

Las aseguradoras regionales a veces ofrecen tarifas competitivas en áreas geográficas específicas en las que enfocan su negocio. Mientras que las compañías nacionales ofrecen un mayor reconocimiento y un servicio estandarizado, las aseguradoras regionales pueden ofrecer mejores tarifas o un servicio más personalizado en sus mercados objetivo.

Considera el enfoque de cada compañía con respecto a los aumentos de tarifas y la estabilidad de precios a largo plazo. Algunas aseguradoras usan precios iniciales agresivos para atraer clientes y luego aumentan significativamente las tarifas al momento de la renovación. Otras mantienen precios más estables a lo largo del tiempo, lo que potencialmente ofrece un mejor valor a largo plazo, incluso si tus cotizaciones iniciales son ligeramente más altas.

Aunque busques un seguro de cobertura total barato, hay ciertas situaciones en las que vale la pena considerar límites de cobertura más altos a pesar del aumento de los costos. Entender cuándo la protección adicional ofrece un buen valor te ayuda a tomar decisiones informadas sobre la mejora de la cobertura frente al ahorro de costos.

Los elevados bienes personales aumentan tu exposición a demandas judiciales tras accidentes graves. Si eres propietario de bienes valiosos, tienes ahorros importantes o ganas un salario alto, contratar límites de responsabilidad muy por encima de los mínimos estatales protege estos activos de posibles sentencias judiciales. El costo adicional de los límites de responsabilidad más altos normalmente es relativamente modesto en comparación con la protección que ofrecen.

Las zonas de mucho tráfico con accidentes frecuentes aumentan la probabilidad de sufrir colisiones graves que podrían provocar múltiples lesiones o daños materiales importantes. Si manejas habitualmente en zonas metropolitanas congestionadas, considera si los límites mínimos de responsabilidad civil ofrecen una protección adecuada para los peores escenarios.

La cobertura para conductores sin seguro se vuelve especialmente importante en estados con altos porcentajes de conductores sin seguro. Si los datos muestran que muchos conductores en tu zona no tienen un seguro adecuado, aumentar los límites de tu cobertura para conductores sin seguro te protege de tener que pagar los gastos médicos y los daños al vehículo cuando los conductores culpables no pueden cubrir tus pérdidas.

Considera el seguro complementario como una forma rentable de añadir una protección de responsabilidad civil significativa más allá de los límites de tu póliza de auto. Las pólizas complementarias normalmente proporcionan entre $1-5 millones en cobertura de responsabilidad civil adicional a un costo anual relativamente bajo, ofreciendo un excelente valor para las personas con un patrimonio elevado que necesitan una protección amplia.

Los límites de la cobertura integral y de colisión deben reflejar el valor de tu vehículo y tu capacidad para reemplazarlo. En el caso de vehículos caros o situaciones en las que la pérdida del medio de transporte generaría una dificultad importante, tiene sentido mantener una cobertura del valor total de sustitución, aunque cueste más que la cobertura mínima.

Los límites de la cobertura de gastos médicos o de protección contra lesiones personales deben ajustarse a tu cobertura de seguro médico y a los posibles gastos médicos en tu zona. Si tienes un excelente seguro médico, puedes optar por límites de gastos médicos más bajos, pero si tu cobertura médica tiene deducibles altos o una cobertura limitada, los límites médicos más altos del seguro de auto proporcionan una valiosa protección adicional.

Evalúa si el costo adicional por límites más altos se ajusta a tu presupuesto general y tolerancia al riesgo. A veces, pagar un poco más por una cobertura mejorada ofrece un mejor valor que intentar minimizar los costos a expensas de una protección adecuada.

Buscar un seguro de cobertura total barato puede exponerte a compañías y pólizas que parecen accesibles, pero que ofrecen un valor deficiente o una protección inadecuada. Reconocer las señales de alerta te ayuda a evitar errores costosos que podrían dejarte sin la protección adecuada o tener que lidiar con aseguradoras problemáticas.

Las compañías con poca estabilidad financiera suponen un riesgo significativo, independientemente de sus atractivas tarifas. Evita las aseguradoras con bajas calificaciones de solidez financiera o con dificultades financieras recientes. Si una compañía no puede pagar las reclamaciones o quiebra, ni siquiera las primas más baratas ofrecen ningún valor. Investiga las calificaciones financieras de cada aseguradora potencial antes de contratar una cobertura.

Los límites de cobertura extremadamente bajos que apenas cumplen con los mínimos estatales normalmente indica una protección inadecuada para el valor de los vehículos modernos y los costos médicos. No confíes en las cotizaciones que parecen demasiado buenas para ser ciertas, especialmente si incluyen límites de responsabilidad civil poco realistas o deducibles altos que te causarían dificultades económicas si tuvieras que presentar una reclamación.

Las tarifas y cargos ocultos que no se incluyen en las cotizaciones iniciales pueden hacer que una cobertura aparentemente barata resulte cara una vez que se calculan todos los costos. Pregunta por las tarifas de tramitación, los cargos por pago a plazos, las tarifas de la póliza y cualquier otro costo que no esté incluido en la prima cotizada. Algunas compañías anuncian tarifas bajas, pero añaden tarifas considerables que no se revelaron durante el proceso de cotización inicial.

Un historial deficiente de atención al cliente indica posibles problemas cuando necesites ayuda con tu póliza de seguro de auto o para presentar reclamaciones. Investiga las calificaciones de satisfacción de los clientes y las reseñas en línea para identificar las compañías con antecedentes de mal servicio, retrasos en el pago de reclamaciones o procesos de gestión de pólizas complicados.

Las tácticas de presión de los representantes de ventas normalmente indican que las compañías se enfocan más en cerrar ventas que en ofrecer una cobertura adecuada. Las aseguradoras de buena reputación te dan tiempo para revisar las cotizaciones, comparar opciones y tomar decisiones informadas. Desconfía de las compañías que exigen decisiones inmediatas o que usan técnicas de venta agresivas.

Las interrupciones en la cobertura o las exclusiones inusuales en los términos de la póliza pueden dejarte sin protección cuando esperas tenerla. Revisa cuidadosamente los documentos de la póliza para asegurarte de que se incluyan las coberturas estándar y que las exclusiones sean razonables y estén claramente explicadas. Algunas compañías reducen las tarifas excluyendo elementos de cobertura comunes que la mayoría de los conductores esperan.

Las inconsistencias en los precios entre las cotizaciones iniciales y las primas finales generalmente indican tácticas engañosas o malas prácticas comerciales. Si el precio final cambia significativamente de las cotizaciones iniciales sin una explicación razonable, considera otras opciones en lugar de seguir adelante con compañías dudosas.

¿Cuánto cuesta normalmente un seguro a todo riesgo en comparación con las pólizas de solo responsabilidad civil?

El seguro de auto a todo riesgo normalmente cuesta entre dos y tres veces más que la cobertura de solo responsabilidad civil, con un costo anual promedio que supera los $4,000 por una protección integral. Sin embargo, la diferencia exacta varía significativamente en función de tu ubicación, historial de manejo, tipo de vehículo y límites de cobertura elegidos. Mientras que las pólizas de solo responsabilidad civil pueden costar entre $1,000-1,500 al año, añadir la cobertura de colisión y a todo riesgo tiende a subir los costos de entre $2,500-4,500 o más. El costo adicional refleja el aumento de la protección para tu propio vehículo y la mejora de la cobertura para gastos médicos y situaciones de conductores sin seguro.

¿Puedo contratar un seguro a todo riesgo con un historial de manejo malo o un crédito malo?

Sí, puedes contratar un seguro a todo riesgo con un historial de manejo malo o un crédito malo, aunque normalmente pagarás primas más altas. Muchas compañías de seguros se especializan en conductores de alto riesgo y ofrecen opciones de cobertura total, aunque las tarifas serán sustancialmente más altas que las que se ofrecen a los clientes preferentes. Algunas aseguradoras se centran específicamente en conductores con infracciones de tránsito, accidentes o puntaje de crédito bajo. En estas situaciones, es aún más importante comparar entre varias compañías, ya que las diferentes aseguradoras evalúan los factores de riesgo de manera diferente y pueden ofrecer tarifas más competitivas a pesar de tu historial de manejo o crédito.

¿Cuál es la diferencia entre la cobertura del valor real en efectivo y la cobertura del costo de reemplazo?

La cobertura del valor real en efectivo paga el valor actual de mercado de tu vehículo menos la depreciación en el momento de la pérdida, mientras que la cobertura del costo de reemplazo paga la cantidad necesaria para reemplazar tu vehículo por uno similar. La mayoría de las pólizas de seguro de auto usan el valor real en efectivo, lo que significa que recibirás menos de lo que pagaste originalmente por tu auto debido a la depreciación. Para los vehículos más nuevos o en situaciones en las que debes más que el valor actual de tu auto, el seguro de diferencia puede cubrir la diferencia entre el valor real en efectivo y el saldo de tu préstamo, brindándote una protección financiera más completa.

¿Con qué frecuencia debo comparar precios para encontrar tarifas de seguro con cobertura total más económicas?

Debes comparar cotizaciones de seguro de auto por lo menos una vez al año durante tu periodo de renovación, si tus circunstancias cambian significativamente hacerlo para estos cambios. Las compañías de seguros ajustan regularmente sus tarifas y criterios de suscripción, lo que significa que la opción más económica puede cambiar de un año a otro. Además, los cambios en tu vida, como mudarte, casarte, comprar un vehículo nuevo o resolver infracciones de tránsito, pueden afectar tus tarifas con diferentes aseguradoras. Muchos expertos recomiendan comparar precios cada 6-12 meses para asegurarte de que consigues las mejores tarifas disponibles para tu situación actual.

¿Vale la pena cambiar de compañía de seguros para ahorrar entre $20-30 al mes en primas?

Cambiar de compañía de seguros para ahorrar entre $20 y $30 al mes suele merecer la pena, ya que esto representa un ahorro anual de entre $240 y $360. Sin embargo, ten en cuenta otros factores además del precio a la hora de cambiar. Investiga la estabilidad financiera de la nueva compañía, la reputación en cuanto a servicio al cliente y sus prácticas de gestión de siniestros para asegurarse de que no estás sacrificando la calidad del servicio por unas tarifas más bajas. Ten en cuenta también los costos del cambio, la pérdida de los descuentos por fidelidad con tu aseguradora actual y el tiempo necesario para hacer el cambio. Si la nueva compañía ofrece un servicio comparable o mejor con un ahorro significativo, el cambio normalmente tiene sentido desde el punto de vista financiero.

Compara y obtén cobertura rápido

Encuentra y compara seguros de auto en minutos y obtén su puntaje de crédito gratis.

Elige cuando pagar

Selecciona fechas de pago que coincidan con tu día de pago de sueldo.

Gestiona todo en un solo lugar

Realiza un seguimiento de tu póliza, administra los pagos y solicita una extensión de pago directamente desde tu perfil.

.svg)