Otto Insurance: Reseña 2026 de Servicios, Legitimidad y Privacidad de Datos

Puntos Clave

Otto Insurance es un sitio de generación de leads basado en datos, fundado a mediados de la década de 2010 y con sede en Miami Beach, Florida. Conecta a los consumidores con agentes (terceros) y aseguradoras asociadas, pero no es una compañía de seguros real que asegure pólizas o gestione reclamaciones.

Otto no vende ni emite pólizas de seguro directamente. En cambio, recopila tus datos personales e información del vehículo, y luego vende esos “leads” a más de 1,000 aseguradoras y agencias de seguros asociadas, a veces distribuyendo tus datos a más de 170 entidades a la vez.

Muchos usuarios reportan recibir más de 10–20 llamadas telefónicas y mensajes de texto no solicitados en cuestión de horas después de completar el formulario de Otto. Esto ocurre debido al amplio intercambio de datos y al lenguaje de consentimiento de la TCPA escondido en la letra pequeña.

Otto tiene una reputación mixta en línea: una calificación BBB de B– a B+ y reseñas mayormente negativas en Trustpilot (con un promedio de 1.9–2.4 de 5), con quejas de consumidores centradas en llamadas no deseadas y prácticas engañosas.

Si valoras la privacidad o deseas cotizaciones instantáneas en pantalla sin seguimientos agresivos, considera alternativas como Insurify, The Zebra, Policygenius o acudir directamente a aseguradoras tradicionales como State Farm o GEICO.

¿Qué es realmente Otto Insurance?

Vamos al grano. “Otto Insurance” (a veces comercializado como “OTTO Quotes” o “Otto Auto Insurance”) no es lo que la mayoría piensa. Es una plataforma digital de marketing y generación de leads, no un asegurador con licencia. Otto Insurance Group es la entidad comercial que opera la plataforma y actúa como un sitio de generación de leads que conecta a los consumidores con múltiples proveedores de seguros, no como una compañía de seguros. Como lead generation service, Otto recopila información de los consumidores y la comparte con terceros, actuando como intermediario en el proceso de búsqueda de seguros. La empresa se lanzó alrededor de 2015 y opera desde Miami Beach, FL. Cuando ves esos anuncios que prometen ayudarte a comparar cotizaciones y ahorrar dinero en cobertura, no estás tratando con un proveedor de seguros, sino con una máquina de recopilación de datos.

El papel legal de Otto es capturar datos de consumidores y venderlos como leads a agentes de seguros con licencia y aseguradoras en todo Estados Unidos. Aunque el seguro de auto es el enfoque principal, Otto también dirige leads para seguros de hogar, renta, mascotas, vida y algunos productos comerciales. Otto no proporciona seguros ni emite productos de seguros directamente.

El sitio web se presenta como una herramienta fácil para obtener cotizaciones que te ayudará a comparar tarifas de seguros en minutos. Pero esto es lo que no hace: Otto no puede proporcionar cotizaciones vinculantes, manejar reclamaciones ni emitir comprobantes de seguro. Es un intermediario, no una compañía de seguros. El Otto website es la plataforma donde los usuarios ingresan su información personal y de vehículos para recibir comunicaciones promocionales y ser conectados con aseguradoras.

Todas las transacciones, documentos de pólizas, facturación y reclamaciones se completan en sitios web de aseguradoras o agencias terceros, o por teléfono con esos socios. Otto trabaja con partner carriers para emparejar a los usuarios con opciones de seguros adecuadas, pero su función termina en el momento en que tus datos salen de sus servidores.

Los registros públicos y el sitio web de Otto muestran poca transparencia sobre los detalles de propiedad más allá de referencias al fundador Joshua Keller y menciones a un equipo distribuido y remoto. Si buscas responsabilidad corporativa, no la encontrarás más allá de la dirección en Miami Beach. Si prefieres alternativas, considera traditional insurers como Kaiser Permanente, MassMutual o Amica, que son proveedores establecidos y reputados.

¿Otto Insurance es legítimo o una estafa?

Esta es la pregunta que todos hacen después de recibir su decimoséptima llamada en dos horas. La respuesta honesta: Otto es “legítimo” en el sentido estricto de que es un negocio real y registrado que opera legalmente. Si buscas “Otto insurance legit”, la respuesta es que Otto Insurance es legítimo como plataforma de generación de leads, pero no es un proveedor directo de seguros. Pero muchos consumidores lo experimentan como engañoso debido a sus tácticas de marketing y prácticas agresivas de intercambio de datos.

Los reguladores estatales en lugares como Florida no listan ninguna entidad Otto como aseguradora con licencia. Eso es porque Otto está legalmente clasificado como una firma de marketing y generación de leads, no como un asegurador que puede emitir pólizas.

Hay un contraste real entre el estatus oficial de Otto (un negocio legítimo que se asocia con aseguradoras reales como Progressive y State Farm) y lo que encontrarás en las reseñas de Otto Insurance en línea. Muchas personas lo llaman un “total scam” porque el sitio web promete cotizaciones instantáneas pero no entrega tarifas actuales ni reales, y la experiencia suele ser muy por debajo de lo esperado.

La letra pequeña del sitio de Otto generalmente revela su rol de generación de leads y prácticas de intercambio de datos. Pero seamos sinceros: Estos detalles están ocultos en comparación con el prominente lenguaje de “¡Obtén tu cotización ahora!”. Esta falta de transparencia es vista por muchos como parte de las prácticas engañosas que priorizan el marketing sobre la claridad para el consumidor. La mayoría de la gente no lee la letra pequeña hasta que ya es demasiado tarde.

Mi consejo: trata a Otto igual que cualquier sitio agresivo de captura de leads. Lee la política de privacidad y los términos cuidadosamente antes de enviar información personal. Asume que tus datos serán vendidos varias veces a múltiples compradores y que no verás actual rates directamente en la plataforma.

Modelo de negocio de Otto Insurance explicado: Su función como servicio de generación de leads

Entender cómo funciona Otto requiere comprender cómo las plataformas de generación de leads ganan dinero. Spoiler: No es con primas, suscripción o manejo de reclamaciones. Es vendiendo tus datos. La verdadera fuente de valor son los datos recopilados que Otto obtiene de los usuarios.

El flujo típico es este: Completas un formulario con tu información personal → Otto hace una puntuación y empaqueta esos datos → Otto los distribuye a una red de más de 170 socios, aseguradoras y agencias en tiempo real.

Los socios pueden pagar a Otto por cada lead validado, generalmente en un rango de $50 a $200 para compradores de seguros de auto. Algunos acuerdos incluyen participación en ingresos o comisiones donde Otto recibe una parte si finalmente compras una póliza. Además.

Debido a que Otto gana dinero enviando tus datos a la mayor cantidad de compradores posible, tus datos de contacto pueden llegar a docenas de corredores de seguros y centros de llamadas casi al instante. Por eso tu teléfono empieza a sonar antes de que cierres la pestaña del navegador.

El modelo incentiva el volumen: Más leads significan más dinero. Esta estructura prioriza la cantidad sobre una experiencia calmada y curada para el consumidor. El éxito de Otto no se mide en tu satisfacción, es cuantas veces pueden monetizar tus datos.

Cómo funciona el proceso de generación de leads paso a paso

Déjanos guiarte por lo que realmente sucede cuando usas Otto:

Buscas en Google algo como “seguro de auto barato” y llegas a un sitio de Otto. Ves una promesa atractiva sobre tarifas bajas y decides llenar el formulario. El proceso en varios pasos te pide nombre, dirección, información del vehículo, historial de manejo, opciones de cobertura deseadas y esas casillas de consentimiento engañosas.

En el momento en que envías el formulario, el sistema de Otto contacta múltiples plataformas afiliadas. Estas plataformas subastan o envían tu lead en tiempo real a agentes de compañías como Progressive, GEICO, Liberty Mutual o aseguradoras regionales. Tus datos literalmente están siendo subastados.

A menudo eres redirigido a otro sitio de comparación o al sitio web de una aseguradora, donde… ¡Sorpresa! Frecuentemente tienes que volver a ingresar muchos de los mismos datos que acabas de proporcionar. El proceso de cotizar comienza de nuevo.

En paralelo, call centers y agentesindependientes empiezan a llamarte, enviarte correos y mensajes usando la información que Otto acaba de vender. Esto puede suceder segundos después de enviar el formulario.

Otto generalmente desaparece de la escena después del formulario. A partir de ese momento, tratas directamente con los agentes terceros y productores con licencia. Si algo sale mal, Otto se deslinda y te manda a las aseguradoras reales.

Cómo Otto monetiza tu información

Tus datos recopilados son el activo principal de Otto. Cuantos más socios puedan comprar esos datos, más ingresos generan. Es así de simple. La collected data se utiliza de diversas formas, lo que genera data privacy concerns sobre cómo se maneja y comparte tu información personal.

Un solo lead de seguro de auto puede ser vendido a varios compradores en segundos vía un sistema de subasta. Cada comprador paga por el “derecho” de contactarte y todos ejercen ese derecho, a menudo simultáneamente.

La información compartida incluye datos como detalles de contacto, información del vehículo, ubicación y factores de riesgo inferidos. Todo esto puede influir luego en las cotizaciones que recibes y en las ofertas de marketing que saturan tu buzón.

El lenguaje de consentimiento en los formularios de Otto a menudo autoriza llamadas incluso a números en el National Do Not Call Registry (Registro Nacional No Llame). ¿Cómo? Porque al enviar el formulario, técnicamente estás “solicitando información” y aceptando ser contactado por aseguradoras asociadas, lo que frecuentemente resulta en spam calls de compañías de seguros y otros vendedores.

La verdad incómoda: Una vez que tus datos se distribuyen ampliamente, Otto no puede recuperarlos de todos los compradores posteriores. Incluso si luego pides a Otto borrar tu registro, tu información puede estar ya en docenas de sistemas CRM y colas de marcadores automáticos.

Qué ofrece realmente Otto Insurance (Tipos de cobertura de car insurance)

Seamos claros: Otto Insurance no vende ni emite “productos de seguros” directamente; su función es conectar a los usuarios con cotizaciones de diferentes aseguradoras. Otto Insurance ofrece conexiones a varias categorías de seguros, pero los términos de cobertura siempre provienen de aseguradoras asociadas.

Seguro de auto: Esta es la base de Otto. A través de aseguradoras asociadas, puedes encontrar diversas opciones de cobertura, como responsabilidad civil, colisión, cobertura amplia, protección contra conductores no asegurados o con seguro insuficiente, y extras como asistencia en carretera (roadside assistance) o reembolso por alquiler de vehículo. Pero el seguro de auto Otto no existe, compras con quién Otto conecta a los usuarios.

Seguro de hogar y renta: Otto también dirige leads para cobertura de propiedad, incluyendo protección de vivienda, propiedad personal, responsabilidad civil, pérdida de uso y otras coberturas clave. Estas pólizas provienen de aseguradoras tradicionales, no de Otto.

Seguro de vida: Otto genera leads para pólizas de vida temporal, vida entera y posiblemente vida universal. Estas conectan a compradores con aseguradoras de vida y corredores que manejan la suscripción y exámenes médicos.

Seguro para mascotas: Si buscas cobertura solo por accidentes, accidentes + enfermedades o planes de bienestar para tu mascota, Otto puede dirigir tu lead a aseguradoras de mascotas terceros. Los servicios ofrecidos dependen de las compañías asociadas. De nuevo, Otto no provee seguros, solo hace introducciones.

Como Otto no es aseguradora, no hay un menú estándar de coberturas ni de opciones de cobertura. Todo depende completamente de la aseguradora que finalmente te venda la póliza. Otto conecta consumidores con aseguradoras socias para acceder a estos productos y servicios, pero no controla ninguna de ellas.

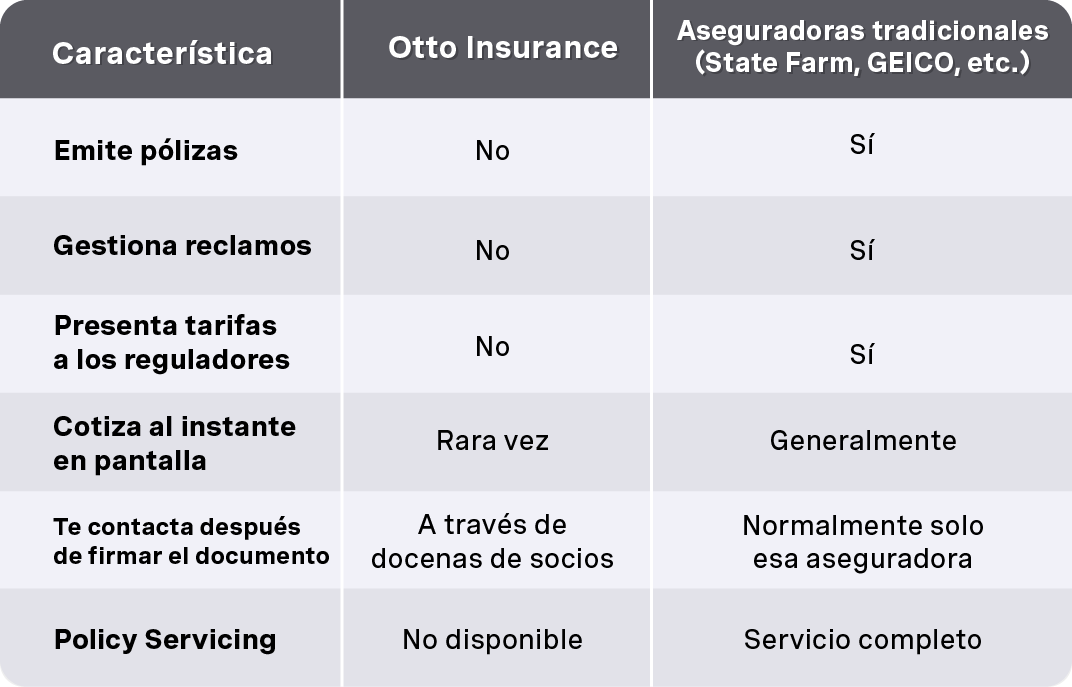

Otto vs. Compañías de seguros reales

Esta comparación importa porque mucha gente no entiende la diferencia hasta que se ahoga en llamadas no deseadas.

Las aseguradoras reales, conocidas como aseguradoras tradicionales, presentan tarifas ante reguladores estatales, emiten pólizas en su propio nombre y pagan reclamaciones cuando las necesitas. Otto no hace nada de esto.

El servicio de pólizas (facturación, endosos, cancelaciones) es completamente manejado por la aseguradora o agente que elijas. Otto no puede ayudarte a cambiar tu deducible ni presentar un reclamo.

Con los sitios web de aseguradoras directas, usualmente ves tarifas reales o actualizadas en pantalla inmediatamente. Con Otto, mayormente generas seguimiento en lugar de precios instantáneos. El mensaje “verificación exitosa, esperando” suele significar que tus datos están siendo distribuidos.

Si ya sabes qué aseguradora prefieres, ir directamente a su sitio web o a un agente local suele ser más eficiente. Así te saltas al intermediario y los problemas de privacidad de datos.

Agentes y socios de seguros: ¿Quién está realmente detrás de tu cotización?

Cuando usas Otto Insurance, no interactúas con una sola compañía de seguros, sino que entras en una red de terceros, específicamente de agentes de seguro y compañías listas para competir por tu negocio. El servicio de generación de leads de Otto está diseñado para conectar consumidores con agentes de seguros con licencia que pueden ofrecer una variedad de cotizaciones de diferentes aseguradoras. Tras enviar tu información, espera recibir llamadas y correos electrónicos de varios agentes de seguro y corredores (brokers), cada uno representando a su propia compañía de seguros. Estos agentes están ahí para responder tus preguntas, guiarte en las opciones de cobertura y ayudarte a asegurar una póliza que se ajuste a tus necesidades.

Otto se asocia con una amplia gama de compañías de seguros, incluyendo nombres importantes como State Farm, Progressive y GEICO, así como aseguradoras regionales. Esta red amplia permite a Otto ofrecer una experiencia simplificada, dándote acceso a tarifas competitivas de múltiples fuentes con solo un formulario. Sin embargo, es importante recordar que Otto no es una compañía de seguros real, simplemente conecta usuarios a las compañías y agentes que proveen seguros. El resultado es una forma rápida, aunque a veces abrumadora, de comparar cotizaciones y encontrar cobertura, pero también significa que tratarás directamente con los agentes y compañías que te contacten, no con Otto.

Disponibilidad por estado y operaciones: ¿Dónde funciona Otto?

La plataforma de generación de leads de Otto Insurance está disponible en muchos estados de EE. UU., pero los servicios y productos de seguros específicos, así como las aseguradoras asociadas que verás, dependen de tu ubicación. Al ingresar tu código postal en el sitio de Otto, la plataforma te conecta con proveedores de seguros autorizados para operar en tu estado. Esto significa que aunque los servicios de Otto son ampliamente accesibles, las opciones reales de seguros, cobertura y compañías con las que te conectes variarán según donde vivas.

Es importante notar que Otto no es una aseguradora con licencia y no provee productos de seguros directamente. En cambio, Otto actúa como un conector, enlazándote con sus aseguradoras asociadas que pueden ofrecerte diferentes coverage options y cotizaciones adaptadas a los requisitos de tu estado. Si no estás seguro de si los servicios de Otto están disponibles en tu área o quieres saber más sobre los productos de seguros ofrecidos, puedes comunicarte con su equipo de soporte para aclaraciones. En última instancia, el rol de Otto es facilitar tu experiencia de compra de seguros conectándote con aseguradoras y servicios que se ajusten a tu ubicación y necesidades.

Costos y tarifas: Qué podrías pagar (y cuándo)

Uno de los aspectos atractivos de usar Otto Insurance es que la plataforma en sí es gratuita, no hay costos iniciales por comparar cotizaciones o conectar con agentes. No pagarás nada a Otto por usar su servicio de generación de leads. Sin embargo, cuando decidas comprar una póliza a través de una aseguradora asociada a Otto, pagarás tu prima directamente a la compañía de seguros que elijas. El precio de tu póliza dependerá de varios factores, incluyendo tu ubicación, tipo de vehículo, historial de manejo, opciones de cobertura seleccionadas y las tarifas de seguro de auto vigentes en tu área, que pueden variar significativamente según el estado y el proveedor. También podrías considerar proveedores alternativos que ofrecen seguros de auto accesibles con opciones de pago flexibles.

Algunas compañías de seguros pueden ofrecer servicios adicionales, como asistencia en carretera o cobertura para autos de alquiler, que podrían tener costos extra. Siempre es buena idea revisar cuidadosamente los documentos de tu póliza, asegurarte de ver tarifas actuales que te ofrecen y preguntar a tu agente sobre posibles costos antes de finalizar la compra. Aunque Otto puede recibir una comisión o tarifa de referencia por conectarte con la aseguradora, esto no afecta el precio que pagas por tu cobertura. El enfoque siempre debe estar en entender tu póliza y asegurarte de que se ajuste a tus necesidades y presupuesto, ya que comparar diferentes opciones puede ayudarte a ahorrar dinero.

Reclamos y soporte: Qué sucede si necesitas ayuda

Si alguna vez necesitas presentar un reclamo o asistencia con tu póliza, tu principal punto de contacto será la compañía de seguros que emitió tu póliza, no Otto. Como plataforma de generación de leads, el rol de Otto termina una vez que te conectan con un asegurador o agente. Después de comprar una póliza, recibirás información de contacto para el departamento de reclamos y servicio al cliente de la aseguradora. Estas son las personas que pueden ayudarte a presentar un reclamo, responder preguntas sobre tu cobertura o brindar servicios de apoyo como asistencia en carretera.

Muchas aseguradoras ahora ofrecen opciones convenientes de soporte, como líneas de atención 24/7 para reclamos, presentación de reclamos en línea y aplicaciones móviles para administrar tu póliza. Si no estás seguro a quién contactar, consulta los documentos de tu póliza o los materiales de bienvenida proporcionados por tu aseguradora. Recuerda, Otto no maneja reclamos ni ofrece servicios directos de soporte, pero las compañías de seguros con las que te conectas a través de la plataforma están preparadas para ayudarte con cualquier problema que surja.

Políticas de cancelación y reembolso: ¿Puedes cambiar de opinión?

Si decides cancelar tu póliza de seguro después de comprarla a través de un socio de Otto, deberás trabajar directamente con la compañía de seguros que emitió la póliza. Cada aseguradora tiene sus propias políticas de cancelación y reembolso, que pueden incluir una tarifa de cancelación o requerir un período de aviso. En algunos casos, podrías ser elegible para un reembolso de primas no usadas, pero esto dependerá de las reglas específicas de la compañía y las leyes aplicables en tu estado.

Antes de comprar una póliza, es recomendable revisar los términos de cancelación y reembolso que se describen en los documentos de tu póliza y hacer cualquier pregunta a tu agente. Si estás insatisfecho con la experiencia, ya sea con la aseguradora o con las prácticas comerciales de Otto puedes presentar una queja ante el Better Business Bureau o el departamento de seguros de tu estado. Estas organizaciones pueden ayudar a mediar disputas y asegurar que las compañías sigan prácticas comerciales justas. En última instancia, entender tus derechos y la letra pequeña puede ayudarte a evitar sorpresas si alguna vez necesitas cambiar o cancelar tu cobertura.

Reseñas de clientes, calificaciones y experiencias reales

Los comentarios de usuarios sobre Otto entre 2024 y 2026 están muy polarizados y tienden a ser negativos. ¿Los temas principales? Spam y problemas de transparencia.

El Better Business Bureau lista a Otto como no acreditado, con una calificación de B– o B+ según cuándo consultes. La calificación refleja un creciente número de quejas sobre prácticas comerciales y spam calls o llamadas no deseadas.

Las calificaciones en Trustpilot rondan entre 1.9 y 2.4 de 5. Más del 70% de las reseñas dan una estrella, citando publicidad engañosa y seguimientos implacables de agentes de seguros que nunca pidieron escuchar, lo que genera preocupación sobre cómo Otto identifica y contacta a potenciales clientes.

Los hilos de Reddit y foros son particularmente reveladores. Los usuarios reportan recibir entre 10 y 17 spam calls en un par de horas después de enviar el formulario de Otto, a menudo de diferentes agencias que usan varios factores para personalizar su discurso.

Para ser justos, hay algunas experiencias positivas. Una minoría de reseñas lograron ahorrar dinero en cobertura de auto o casa y apreciaron tener múltiples agentes compitiendo por su negocio. Algunos usuarios también valoran la posibilidad de comparar cotizaciones de diferentes aseguradoras en un solo lugar. Pero estas voces son superadas por la mayoría frustrada.

Quejas comunes sobre Otto Insurance

Ciertos temas aparecen repetidamente en quejas al BBB, reseñas en Trustpilot, discusiones en Reddit y sitios de opinión de consumidores. Permíteme desglosarlos:

Comunicaciones spam: Esta es la queja número uno. Los usuarios describen recibir numerosas llamadas, mensajes de texto y correos electrónicos de aseguradoras y agentes independientes, a menudo comenzando minutos después de enviar el formulario. Muchos mencionan la molestia de las llamadas de spam, que pueden ser persistentes y difíciles de detener. Algunos reportan que su número fue llamado más de 20 veces en un solo día.

Marca engañosa: Muchos consumidores sienten que el nombre “Otto Insurance” implica falsamente que están tratando con una compañía real de seguros. Esperan obtener cotizaciones de Otto, no que sus datos sean vendidos al mejor postor. Esto se percibe como parte de las prácticas engañosas de algunas plataformas de generación de leads, que priorizan el beneficio sobre la transparencia.

Sin cotizaciones reales: Los usuarios expresan frustración por nunca ver una cotización real en pantalla de Otto. En cambio, son redirigidos a otros sitios o se les pide hablar con agentes por teléfono. La experiencia prometida de “comparar cotizaciones” nunca se materializa.

Dificultad para optar por no participar: La gente reporta tener que bloquear docenas de números, enviar múltiples correos y aún así recibir llamadas semanas después. Los datos, una vez distribuidos, son casi imposibles de recuperar.

Preocupaciones sobre datos personales: Muchos usuarios advierten que al submitting personal information o personal info en el formulario, sus datos pueden ser compartidos con numerosos terceros, lo que incrementa el riesgo de recibir comunicaciones no deseadas y posibles problemas de privacidad.

Tarifas bait-and-switch: Personas que han escrito reseñas sintieron que se les prometieron tarifas bajas irreales que nunca fueron respetadas por las aseguradoras a las que fueron dirigidos. Los clientes potenciales que responden a anuncios de “¡ahorra 40%!” a menudo descubren que las tarifas reales son mucho más altas.

Experiencias positivas y cuándo Otto podría ayudar

No todos odian Otto. Algunos usuarios reportan valor genuino en el servicio, y aunque definitivamente son minoría, existen reseñas que mencionan experiencias positivas, especialmente en cuanto a la rapidez para obtener cotizaciones y la atención de algunos agentes.

Compradores con tiempo para atender llamadas y mensajes han usado Otto para recibir múltiples cotizaciones competitivas en una sola tarde. Luego usaron esas ofertas para negociar mejores tratos con su aseguradora preferida y, en algunos casos, para intentar ahorrar dinero (“save money”) al comparar varias opciones rápidamente.

Usuarios en estados con primas altas como Florida han apreciado el acceso a aseguradoras alternativas durante condiciones difíciles del mercado cuando las tradicionales limitaban nuevas pólizas.

Ocasionalmente, las reseñas elogian agentes específicos por nombre (como “¡Ray fue muy útil!”) — aunque estos agentes trabajan para agencias asociadas, no para Otto. La experiencia de comunicación con el cliente varía mucho según quién llame primero.

En resumen: Otto puede ser útil para personas que estén cómodas intercambiando privacidad por un alto volumen de ofertas y contactos agresivos. Además, algunos usuarios encuentran valor en la variedad de coverage options (opciones de cobertura) disponibles a través de los socios de Otto. Si eso te suena a pesadilla, evítalo.

Privacidad y compartición de datos: ¿Qué pasa con tu información?

La mayor preocupación con Otto no es solo la molestia de marketing, es la privacidad y control de datos a largo plazo. Cuando envías tu información a un sitio de generación de leads, surgen serias data privacy concerns, ya que cedes más de lo que crees.

La política de privacidad de Otto generalmente permite que la empresa comparta tu información con “afiliados, socios de marketing y proveedores de servicios.” Esta categoría puede incluir docenas o cientos de entidades que nunca has oído nombrar.

Los datos compartidos pueden incluir collected data como identificadores personales (nombre, teléfono, correo, fecha de nacimiento), detalles del vehículo, historial de manejo, dirección IP, ubicación aproximada y comportamiento de navegación en el sitio de Otto. Todo este data, que incluye personal info, se convierte en un perfil que se empaqueta y vende.

Una vez que tus datos llegan a más de 170 socios, pueden copiarse en sus CRM, sistemas de marcación y plataformas de reorientación. En ese punto, está fuera del control directo de Otto — incluso si quisieran ayudarte, no podrían.

Incluso si luego envías una solicitud de eliminación o “no vender” bajo leyes aplicables como CCPA, algunas compañías posteriores pueden retener tu registro por razones legales o de marketing propias.

Cómo reducir spam calls si usaste Otto

Si ya enviaste tu información y estás lidiando con las consecuencias, esto es lo que puedes hacer:

Envía una solicitud clara por escrito al correo de soporte publicado de Otto o formulario de contacto. Pídeles que eliminen tus datos y dejen de venderlos o compartirlos, citando tus preocupaciones sobre la privacidad de los datos como motivo principal. Incluye tu nombre, correo y teléfono para que puedan localizar tu registro.

Regístrate o confirma tu número en el Registro Nacional No Llame (donotcall.gov). Esto no detendrá todas las llamadas, tu consentimiento previo aún puede autorizar algunas, pero debería reducir futuras solicitudes no relacionadas.

Usa las funciones integradas de bloqueo de llamadas de tu teléfono y aplicaciones de filtro de spam para bloquear spam calls y los ID de llamadas recurrentes de agencias de seguros que siguen contactándote.

Si las llamadas continúan a un nivel abusivo, documenta fechas y horas. Puedes presentar quejas ante la FTC, FCC o el regulador de seguros de tu estado sobre prácticas específicas de telemercadeo y problemas relacionados con comunicación con el cliente.

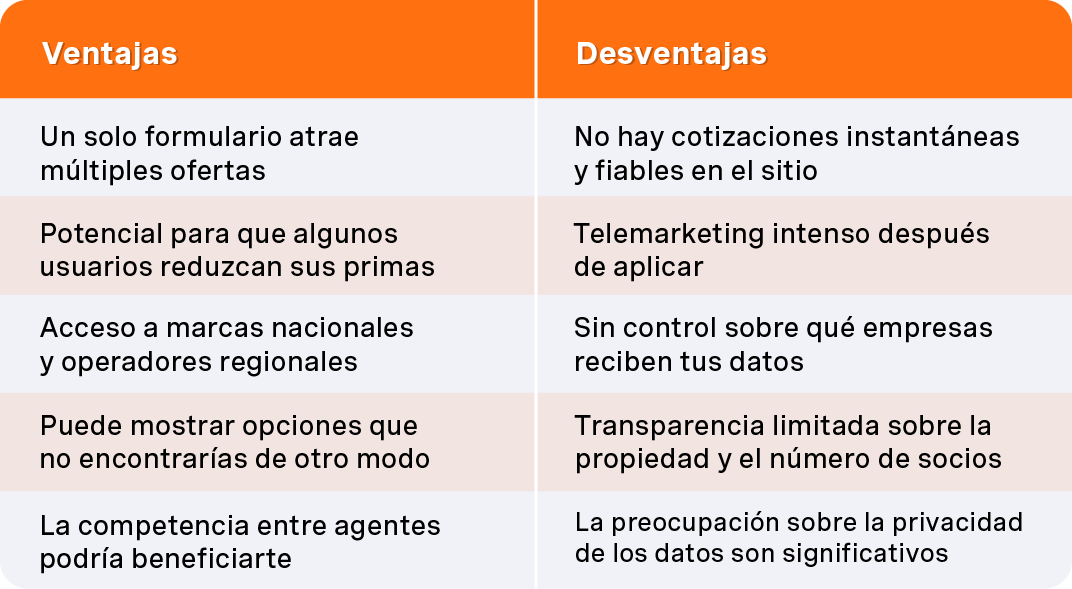

Pros y contras de usar Otto Insurance

Otto tiene claros pros y contras. Aquí una evaluación honesta:

Comunicaciones spam: Esta es la queja número uno. Los usuarios describen recibir numerosas llamadas, mensajes de texto y correos electrónicos de aseguradoras y agentes independientes, a menudo comenzando minutos después de enviar el formulario. Muchos mencionan la molestia de las llamadas de spam, que pueden ser persistentes y difíciles de detener. Algunos reportan que su número fue llamado más de 20 veces en un solo día.

Marca engañosa: Muchos consumidores sienten que el nombre “Otto Insurance” implica falsamente que están tratando con una compañía real de seguros. Esperan obtener cotizaciones de Otto, no que sus datos sean vendidos al mejor postor. Esto se percibe como parte de las prácticas engañosas de algunas plataformas de generación de leads, que priorizan el beneficio sobre la transparencia.

Sin cotizaciones reales: Los usuarios expresan frustración por nunca ver una cotización real en pantalla de Otto. En cambio, son redirigidos a otros sitios o se les pide hablar con agentes por teléfono. La experiencia prometida de “comparar cotizaciones” nunca se materializa.

Dificultad para optar por no participar: La gente reporta tener que bloquear docenas de números, enviar múltiples correos y aún así recibir llamadas semanas después. Los datos, una vez distribuidos, son casi imposibles de recuperar.

Preocupaciones sobre datos personales: Muchos usuarios advierten que al submitting personal information o personal info en el formulario, sus datos pueden ser compartidos con numerosos terceros, lo que incrementa el riesgo de recibir comunicaciones no deseadas y posibles problemas de privacidad.

Tarifas bait-and-switch: Personas que han escrito reseñas sintieron que se les prometieron tarifas bajas irreales que nunca fueron respetadas por las aseguradoras a las que fueron dirigidos. Los clientes potenciales que responden a anuncios de “¡ahorra 40%!” a menudo descubren que las tarifas reales son mucho más altas.

El Better Business Bureau lista a Otto como no acreditado, con una calificación de B– o B+ según cuándo consultes. La calificación refleja un creciente número de quejas sobre prácticas comerciales y spam calls o llamadas no deseadas.

Las calificaciones en Trustpilot rondan entre 1.9 y 2.4 de 5. Más del 70% de las reseñas dan una estrella, citando publicidad engañosa y seguimientos implacables de agentes de seguros que nunca pidieron escuchar, lo que genera preocupación sobre cómo Otto identifica y contacta a potenciales clientes.

Los hilos de Reddit y foros son particularmente reveladores. Los usuarios reportan recibir entre 10 y 17 spam calls en un par de horas después de enviar el formulario de Otto, a menudo de diferentes agencias que usan varios factores para personalizar su discurso.

Para ser justos, hay algunas experiencias positivas. Una minoría de reseñas lograron ahorrar dinero en cobertura de auto o casa y apreciaron tener múltiples agentes compitiendo por su negocio. Algunos usuarios también valoran la posibilidad de comparar cotizaciones de diferentes aseguradoras en un solo lugar. Pero estas voces son superadas por la mayoría frustrada.

Mejores alternativas a Otto Insurance

Si quieres comparar cotizaciones sin los peores inconvenientes de plataformas de generación de leads, tienes opciones. Aquí una guía práctica:

Sitios de comparación con cotizaciones en tiempo real: Insurify, The Zebra, Compare.com y NerdWallet permiten comparar quotes fácilmente y ofrecen una experiencia más simplificada, mostrando cotizaciones reales en pantalla sin vender inmediatamente tus datos a docenas de socios. Sus prácticas de privacidad suelen ser más claras que las de Otto.

Policygenius: Para seguros de vida, hogar o discapacidad, Policygenius ofrece asesoría guiada estilo corredor con menos llamadas aleatorias. Además, te permite comparar tarifas de seguros de diferentes proveedores en un solo lugar. Funcionan más como un corredor tradicional que una subasta de leads.

Sitios web de aseguradoras directas: Ir directamente a compañías confiables como State Farm, GEICO, Progressive, Amica o Travelers te permite ver actual rates de inmediato y con seguimiento predecible. Sabes exactamente quién tiene tus datos.

Agentes independientes locales: Un agente independiente reputado puede buscar múltiples aseguradoras para ti manteniendo un solo punto de contacto. Esto te da el beneficio de comparar sin el spam.

Antes de elegir póliza, verifica la solidez financiera del asegurador (calificaciones AM Best), ratios de quejas (datos NAIC) y puntuaciones de satisfacción (J.D. Power). Estos importan más que qué sitio te dio la cotización.

Cómo comprar seguros en línea de forma segura

Aquí consejos prácticos para consumidores que comparan seguros de auto o hogar en 2025–2026:

Crea un correo dedicado y posiblemente un número secundario (Google Voice u otro servicio VoIP) solo para formularios de cotización. Esto protege tus canales principales de contacto del spam y ayuda a resguardar tu información al momento de enviar información personal como tu día de nacimiento y la información de tu vehículo.

Antes de hacer clic en “enviar” en cualquier sitio de seguros, lee la política de privacidad y términos. Busca frases como “podemos vender o compartir tu información personal con socios de marketing.” Si ves eso, procede con cautela.

Prioriza sitios que muestren precios de múltiples aseguradoras instantáneamente, en pantalla. Si un sitio solo promete que “un agente te contactará,” espera el tratamiento de servicio de generación de leads.

Lleva una hoja simple con cotizaciones, opciones de cobertura, deducibles y descuentos disponibles. Esto te permite comparar ofertas objetivamente sin depender del mensaje de un solo sitio.

Una vez que encuentres una buena cotización, a menudo puedes evitar el camino original de generación de leads y finalizar la cobertura directamente en el sitio de la aseguradora o con un agente confiable. Elimina al intermediario cuando sea posible.

Preguntas frecuentes sobre Otto Insurance

P: ¿Otto Insurance es una compañía de seguros real que puede pagar mis reclamaciones?

R: No. Otto no es un asegurador ni administrador de reclamaciones. Otto Insurance ofrece cotizaciones de seguros, pero no provee seguros ni emite productos de seguros directamente. Todas las reclamaciones deben hacerse a la aseguradora que emitió tu póliza, compañías como Progressive, GEICO o una agencia local. Otto no puede procesar reclamaciones, emitir pagos ni acceder a los detalles de tu póliza después de comparar la cobertura.

P: ¿Puedo usar Otto Insurance si vivo fuera de Estados Unidos?

R: Los servicios de generación de leads y la red de socios de Otto están principalmente dirigidos a residentes de EE. UU. Si estás en Canadá, Reino Unido, UE u otras regiones, generalmente no te conectarán con aseguradoras y deberías usar herramientas locales de comparación.

P: ¿Cómo puedo saber a qué compañía Otto envió mi información?

R: Usualmente no hay una respuesta única porque tu lead puede ser vendido a múltiples compradores simultáneamente. Otto comparte tu información con sus partner carriers, es decir, las aseguradoras asociadas que ofrecen diferentes opciones y descuentos. Las mejores pistas son los identificadores de llamada que te contactan, los dominios de correo en tu bandeja de entrada y el primer sitio de aseguradora al que fuiste redirigido tras enviar el formulario. Toma nota de quién te contacta — ese es tu rastro de datos.

P: ¿Otto Insurance puede ayudarme a cambiar o cancelar una póliza que compré a través de sus socios?

R: No. Los cambios y cancelaciones deben hacerse directamente con la aseguradora o agente que emitió la póliza. Otto no puede ajustar primas, límites de cobertura ni fechas de facturación. Una vez que compras una póliza, tu relación es con el asegurador, no con Otto.

P: ¿Es seguro proporcionar mi número de Seguro Social en sitios como Otto?

R: Recomendamos fuertemente no hacerlo. Evita ingresar SSN o datos altamente sensibles en plataformas amplias de generación de leads. Solo proporciona esa información directamente a un asegurador o agente con licencia después de verificar su identidad y confirmar que realmente la necesitan para suscripción.

Obtén la aplicación OCHO ahora

Compara y obtén cobertura rápido

Encuentra y compara seguros de auto en minutos y obtén su puntaje de crédito gratis.

Elige cuando pagar

Selecciona fechas de pago que coincidan con tu día de pago de sueldo.

Gestiona todo en un solo lugar

Realiza un seguimiento de tu póliza, administra los pagos y solicita una extensión de pago directamente desde tu perfil.

Por fin, un seguro de auto que se puede pagar.

Comienza hoy tu camino con OCHO

¡Gracias! ¡Su presentación ha sido recibida!

¡Uy! Algo salió mal al enviar el formulario. Vuelva a intentarlo más tarde.

.svg)