Aclaremos algo de inmediato: el “seguro de auto para conductores DUI” no es una categoría especial de cobertura que se encuentre en las regulaciones de seguros de ningún estado. Es un término de búsqueda, una forma de que las personas encuentren un seguro de auto después de recibir una condena por conducir bajo los efectos del alcohol. Las compañías de seguros simplemente lo tratan como un conductor de alto riesgo y fijan el precio de su póliza en consecuencia.

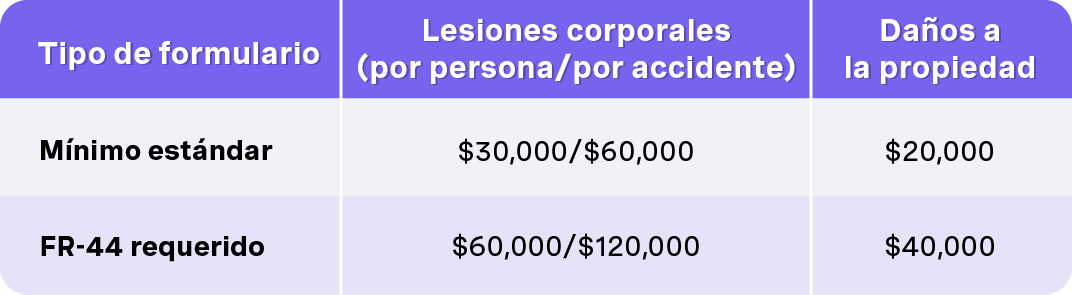

Después de un DUI (o DWI, OWI, o como se denomine en tu estado la conducción bajo los efectos del alcohol), por lo general debes cumplir al menos los requisitos mínimos de tu estado en materia de cobertura de responsabilidad civil. Se trata de los requisitos mínimos establecidos por la ley del estado y los formularios SR-22 o FR-44 son formularios oficiales que se usan para demostrar que cumples con estos niveles mínimos de cobertura después de una infracción grave como un DUI. En algunos estados, tendrás que cumplir con límites más altos. Florida y Virginia, por ejemplo, exigen un formulario FR-44 con límites de responsabilidad civil significativamente más altos que los mínimos estándar.

Los tipos de pólizas subyacentes siguen siendo los mismos que para cualquier conductor: responsabilidad civil, colisión, a todo riesgo, motorista sin seguro o con seguro insuficiente y extras opcionales como asistencia en carretera o reembolso de alquiler. No estás comprando un “producto especial para DUI". Estás comprando una cobertura de seguro de auto normal, solo que con mucho más control y una prima mucho más alta.

Una cosa que vale la pena saber, si no tienes un vehículo pero aún así necesitas cumplir con los requisitos estatales para recuperar tu licencia, algunas aseguradoras ofrecen pólizas SR 22 para “no propietarios”. El SR-22 o FR-44 es un formulario oficial que se presenta ante el estado para demostrar que cumples con la cobertura de seguro requerida después de un DUI. Estos proporcionan cobertura de responsabilidad civil cuando conduces ocasionalmente vehículos que no son de tu propiedad, como vehículos de alquiler o prestados.

En resumen: El “seguro DUI” equivale a una cobertura de auto estándar con precios más altos y más trámites que realizar.

Aquí es donde las cosas se ponen serias. Cuando las aseguradoras ven una condena por DUI en tu historial de manejo, inmediatamente te reclasifican como conductor de alto riesgo. El efecto de la condena por DUI en las tarifas de los seguros de auto es significativo, las primas normalmente se elevan considerablemente y este impacto puede durar de tres a cinco años, o incluso más, dependiendo de tu estado y de la aseguradora. Esto aumenta directamente las primas del seguro de auto y puede limitar las compañías que te cubrirán.

Las cifras son contundentes. A partir de 2024, los datos nacionales muestran que las tarifas medias del seguro de automóvil aumentan entre un 70%-90% después de un solo DUI. Esto se traduce en aproximadamente $1,400-$1,800 más al año en comparación con alguien que tiene un historial de manejo limpio. Las investigaciones han revelado que en California los conductores se enfrentan a un aumento promedio del 186% lo que equivale a unos $3,000 adicionales al año.

A efectos de suscripción, una condena por conducir bajo los efectos del alcohol se trata con más severidad que la mayoría de las demás infracciones. A continuación se comparan los recargos típicos: Para las personas que no tienen vehículo propio el seguro de auto para no propietarios puede ser relevante.

Un DUI también puede dar lugar a la no renovación de tu póliza de seguro, a la cancelación a medio plazo en algunas circunstancias o a que te incluyan en el grupo de alto riesgo (riesgo asignado) de tu estado. El impacto varía según el estado: en Florida y Alaska se han registrado aumentos medios más pequeños, mientras que los conductores de Carolina del Norte normalmente sufren algunos de los aumentos más drásticos.

Las aseguradoras también tienen en cuenta tu edad, las infracciones de tráfico anteriores, la frecuencia de las reclamaciones y si la conducción bajo los efectos del alcohol o las drogas estuvo relacionada con un accidente. Todos estos factores se combinan para determinar el aumento final de tu tarifa.

Recibir un DUI desencadena una serie de acontecimientos que pueden resultar abrumadores. A continuación, te ofrecemos una descripción cronológica desde el momento del arresto hasta que puedas volver a conducir legalmente:

Consecuencias inmediatas (primeras 24-72 horas):

Fase judicial y de sentencia (semanas a meses): En muchos estados, un DUI por primera infracción puede dar lugar a:

Ejemplos específicos por estado: California normalmente impone una suspensión de licencia de 4 meses por la primera infracción de DUI, mientras que Virginia puede imponer una suspensión administrativa inmediata de 7 días antes de decidir otras sanciones. Muchos estados exigen la presentación del formulario SR 22 durante tres a cinco años.

Impacto en el seguro: Una vez que la infracción DUI aparece en tu historial de manejo y tu aseguradora consulta tu reporte de vehículo motorizado (normalmente al renovar la póliza), tu prima puede aumentar drásticamente. A algunos conductores no se les renueva la póliza y deben buscar una nueva con una aseguradora que esté dispuesta a aceptar conductores de alto riesgo.

Los estados utilizan diferentes denominaciones para lo que es esencialmente la misma infracción grave. Aquí está el desglose:

Algunos estados distinguen los delitos en función del contenido de alcohol en sangre o la edad. Por ejemplo, los conductores menores de 21 años se enfrentan a delitos separados con umbrales de alcohol en sangre más bajos, como el 0,02 % en lugar del 0,08 % estándar. El nivel de alcohol en sangre del conductor en el momento de la detención es un factor clave para determinar la gravedad del delito y puede influir tanto en las tarifas de los seguros como en los requisitos legales.

Esto es lo que importa para los costos de tu seguro de auto: sin importar la etiqueta, cualquier condena por conducir con un BAC por encima del límite legal se considera una infracción grave. A las aseguradoras de autos no les importa si tu estado lo llama DUI, DWI u OWI, todas lo ven como una infracción grave que aumenta mucho tu perfil de riesgo.

Un SR 22 es un certificado que tu aseguradora presenta ante el Departamento de Vehículos Motorizados (DMV) de tu estado para demostrar que tienes al menos la cobertura mínima de responsabilidad civil exigida por el estado después de una infracción grave como un DUI. No es una póliza, es un documento que demuestra que tienes una póliza.

El FR-44 es una versión más estricta que se usa solo en dos estados: Florida y Virginia. Según los requisitos del FR-44, debes tener límites de responsabilidad civil significativamente más altos. En Virginia, por ejemplo:

Cómo funciona el proceso:

Para entender mejor por qué es importante mantener una cobertura continua, lee sobre los costos ocultos de una interrupción en la cobertura del seguro.

La tasa de tramitación en sí es barata. El coste real proviene de las primas de seguro más altas que pagarás mientras se requiera la tramitación. La mayoría de los estados exigen un SR 22 durante unos tres años después de una infracción por DUI mientras que las obligaciones del FR-44 en Florida o Virginia suelen durar entre 3-4 años, dependiendo del caso.

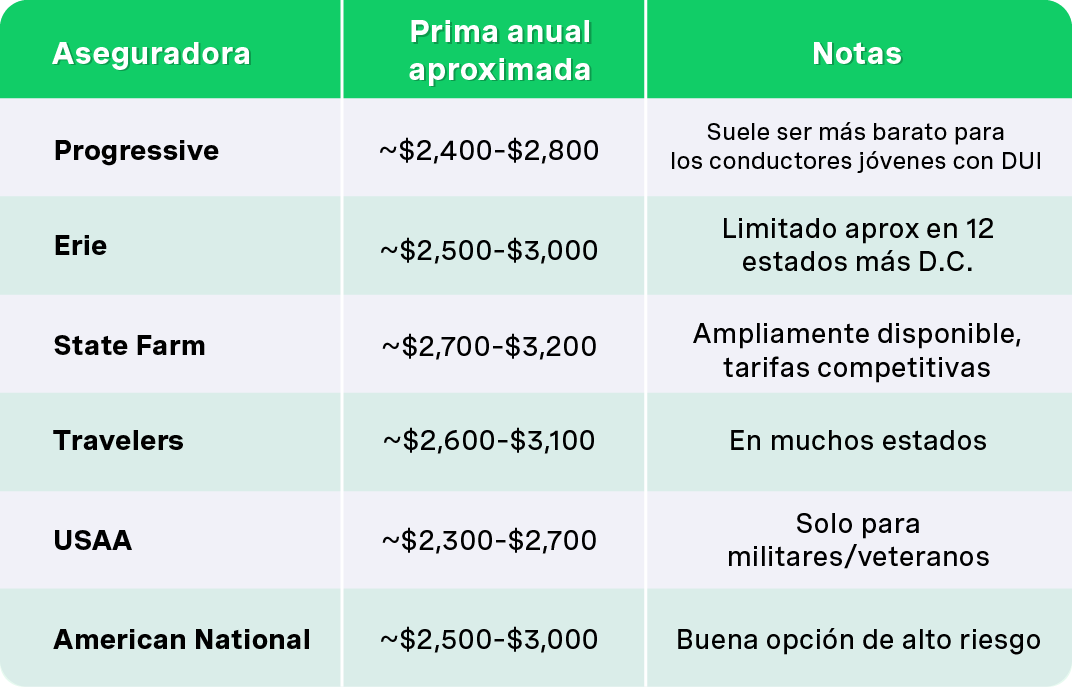

No hay una aseguradora que sea siempre la más barata para todos los conductores con DUI. Sin embargo, datos nacionales recientes destacan algunas opciones competitivas que vale la pena considerar. Las diferencias en las tarifas normalmente dependen de la compañía, lo que significa que las tarifas promedio y los aumentos de las primas pueden variar significativamente según la compañía de seguros y cómo evalúan el riesgo de DUI.

Los cambios en las tarifas después de una infracción por DUI no son uniformes en todas las compañías. Algunas aseguradoras pueden aumentar las tarifas solo entre un 20-30%, mientras que otras pueden duplicarse o triplicarse. Esto hace que comparar precios sea absolutamente fundamental.

Notas sobre la disponibilidad:

Las compañías más económicas según la situación (edad, estado, condición militar)

Conductores jóvenes (de 21-25 años): Los conductores más jóvenes normalmente tienen los recargos más elevados después de un DUI. Progressive normalmente es la mejor opción para los conductores de 21 y 25 años con un DUI en comparación con el promedio nacional. State Farm también puede ser competitiva dependiendo de tu estado.

Conductores de mediana edad (alrededor de 40 años): Progressive y State Farm suelen ser opciones competitivas para los conductores de 40 años con antecedentes de DUI. Erie, cuando está disponible, normalmente ofrece tarifas atractivas para este grupo de edad.

Personas mayores (alrededor de 70 años): Progressive o Erie tienden a estar entre las más baratas para los conductores de 70 años con antecedentes de DUI. Algunas compañías regionales ofrecen tarifas especialmente buenas para conductores mayores con historiales limpios.

Miembros del ejército y veteranos: USAA es conocida por sus tarifas competitivas, pero Progressive y otras aseguradoras a veces siguen ganando en precio. Compara siempre, no des por sentado que una sola compañía es automáticamente la más barata.

Variaciones estatales: Las compañías de seguros de auto más baratas varían mucho según la ubicación. Las aseguradoras regionales más pequeñas a veces superan a las marcas nacionales, y los agentes independientes locales pueden identificar opciones de bajo costo menos conocidas para los conductores con antecedentes de DUI en tu zona.

Nota: Todas las cifras son promedios aproximados para 2024 correspondientes a pólizas típicas de cobertura total y no deben considerarse cotizaciones garantizadas.

Otros factores que afectan tu prima después de un DUI

Si bien un DUI es el factor más importante que aumenta los costos de tu seguro, las aseguradoras siguen teniendo en cuenta tu perfil de riesgo completo al establecer las tarifas.

Factores comunes de calificación más allá del DUI:

Tener múltiples infracciones recientes, como manejo imprudente, exceso de velocidad grave o accidentes con culpa, junto con la infracción por DUI, puede empujarte a niveles de riesgo muy altos o al grupo de riesgo asignado por tu estado, donde las tarifas de seguro de auto son aún más altas.

Incluso las reclamaciones pequeñas pero frecuentes por colisión o daños integrales pueden hacer que un conductor de alto riesgo parezca más caro de asegurar. Un crédito deficiente en los estados que permiten la puntuación basada en el crédito puede agravar aún más el problema.

La buena noticia es que mejorar todo lo que puedes controlar (millas recorridas, elección del vehículo, comportamiento en las reclamaciones y mantener una cobertura continua) ayuda a compensar el costo del DUI con el tiempo.

Pasos para contratar un seguro de auto después del DUI

Aquí te dejamos un camino práctico desde la condena hasta estar totalmente asegurado y volver a la carretera legalmente:

Paso 1: Confirma los requisitos de la corte y del DMV

Paso 2: Decide entre una cobertura para propietarios o para no propietarios. Si eres propietario, tienes un vehículo en alquiler o tienes acceso regular a un vehículo, necesitas una póliza para propietarios. Si no eres propietario de un vehículo, pero necesitas cumplir con los requisitos del DMV, una póliza SR 22 para no propietarios es normalmente más barata y te permite cumplir con la normativa.

Paso 3: Reúne tu información. Antes de llamar o solicitar una cotización en línea, ten a mano (y considera leer sobre el seguro gap, si corresponde):

Paso 4: Pide cotizaciones de varias aseguradoras Consigue cotizaciones de al menos 3-5 compañías de seguros de auto que ofrezcan explícitamente pólizas de alto riesgo o SR 22 en tu estado. Incluye al menos una marca nacional y una aseguradora regional o especializada.

Paso 5: Confirma tu presentación del SR 22/FR-44 Una vez que elijas una nueva póliza, pide a la aseguradora que presente el SR 22/FR-44 de forma electrónica. Confirma con el DMV que lo hayan recibido antes de volver a manejar, especialmente si tienes una licencia restringida.

Licencia y seguro: Cómo afecta un DUI a tus privilegios de conducir y a tu cobertura

Una condena por DUI no solo afecta a tu bolsillo, sino que también puede poner en riesgo tus privilegios de conducir y la cobertura de tu seguro de auto. En la mayoría de los estados, un DUI provoca la suspensión o revocación inmediata de tu licencia de conducir, que suele durar entre 30 días a varios años, dependiendo de tu historial de manejo y de la gravedad de la infracción. Para volver a conducir legalmente, tendrás que cumplir los requisitos mínimos de seguro de tu estado y presentar una prueba mediante un SR-22 o en algunos estados como Florida y Virginia, un certificado FR-44.

Las compañías de seguros consideran que los conductores condenados por DUI son de alto riesgo, lo que significa que probablemente verás un aumento significativo de la tarifa, a veces entre un 60 % a 90 % por encima del promedio nacional para conductores con un historial limpio. Algunas aseguradoras pueden incluso decidir no renovar tu póliza, lo que te obligará a buscar cobertura en compañías especializadas en seguros de alto riesgo o para conductores condenados por DUI. Estas compañías entienden los retos únicos a los que se enfrentan los conductores con antecedentes de DUI y pueden ayudarte a encontrar las opciones de cobertura que necesitas para cumplir con la ley.

Durante la suspensión de tu licencia, es posible que puedas tener derecho a una licencia restringida, que te permite conducir a destinos esenciales como el trabajo o la escuela. Sin embargo, la mayoría de los estados exigen que instales un dispositivo de bloqueo de encendido en tu vehículo, que comprueba tu nivel de alcohol en sangre (BAC) antes de que el vehículo arranque. Este dispositivo tiene un costo adicional, pero a veces es un paso necesario para recuperar tus privilegios de conducir y mantener la cobertura continua del seguro.

¿Cuánto tiempo afecta un DUI al seguro y a tu historial?

Hay tres “relojes” diferentes que se activan tras un DUI:

Incluso cuando la infracción por DUI permanece técnicamente en el expediente durante más tiempo, el impacto de la prima adicional generalmente disminuye si se mantiene un historial limpio, se cuenta con cobertura de seguro de auto continua y se evitan las reclamaciones.

Nota importante sobre la eliminación de antecedentes penales: El sellado o la eliminación de antecedentes penales (cuando sea posible) generalmente no borra el incidente de la calificación del seguro durante el período en que las aseguradoras pueden tenerlo en cuenta. Una infracción por DUI permanece visible para las aseguradoras de autos incluso si ya no figura en los antecedentes penales.

Consejos para reducir los costos de tu seguro de auto DUI

Probablemente no puedas evitar un aumento significativo en la tarifa inmediatamente después de un DUI. Pero puedes reducir significativamente lo que pagas en comparación con no hacer nada.

Compara precios regularmente: Comparar precios al renovar cada 6 a 12 meses es esencial durante los primeros años después de la condena. Las diferentes aseguradoras cambian su interés y sus precios para los conductores con DUI con el tiempo. La compañía más barata hoy puede que no sea la más barata el año que viene.

Ajusta tu cobertura de forma estratégica:

Realiza cursos aprobados: Completar un curso de manejo defensivo o un programa educativo sobre conducción bajo los efectos del alcohol homologado por el estado puede darte derecho a descuentos con algunas compañías de seguros. Pregunta a tu proveedor de seguros qué cursos se aceptan.

Mantén un historial de pagos y cobertura impecable: Los pagos atrasados y las interrupciones en la cobertura pueden empujarte a niveles de riesgo aún más altos. La cobertura continua es una de las formas más rápidas de rehabilitar tu historial de manejo a los ojos de las aseguradoras.

Prueba OCHO para pagos flexibles: Con un pago inicial bajo y cuotas fáciles, puedes obtener un plan personalizado mucho más manejable.

Un dispositivo de bloqueo de encendido (IID) es una unidad de prueba de alcoholemia conectada al sistema de encendido de tu vehículo. Impide que el motor arranque si tu nivel de alcohol en sangre supera un límite preestablecido, normalmente del 0,02% o del 0,025%.

Cuándo suelen exigir los tribunales o las oficinas de tráfico un IID:

¿Un IID reduce la prima de tu seguro de auto? Por lo general, no. Tener un IID no reduce directamente lo que pagas. Sin embargo, es posible que se te exija para poder manejar legalmente mientras tu SR 22 o FR-44 esté vigente. Sin él, es posible que no puedas mantener la cobertura, lo que crea problemas más graves.

Costos adicionales del IID que hay que presupuestar:

Algunas aseguradoras consideran que completar con éxito el IID es un factor positivo a la hora de reevaluar tu riesgo a lo largo del tiempo. Demuestra que te estás tomando en serio la rehabilitación.

¿Tengo que informar inmediatamente a mi compañía de seguros sobre mi DUI? Si estás explorando diferentes opciones de seguro después de un DUI, considera la posibilidad de informarte sobre los seguros de auto de pay as you go sin pago inicial para encontrar soluciones de cobertura flexibles y de bajo costo.

Las leyes rara vez exigen la notificación inmediata. Sin embargo, tu aseguradora normalmente se enterará en el momento de la renovación, cuando consulte tu historial de manejo, o antes si necesitas presentar un SR 22. No revelarlo cuando se te pregunta directamente en una aplicación puede dar lugar a la cancelación de la póliza por falsedad, lo que dificulta aún más la búsqueda de una nueva cobertura y puede exponerte a sanciones y consecuencias adicionales.

¿Puedo contratar un seguro de auto si tengo varias condenas por DUI?

Sí, pero tus opciones se reducen considerablemente. La cobertura sólo está disponible a través de aseguradoras especializadas en riesgos elevados o del fondo común de riesgos asignado por tu estado, con primas mucho más altas. Lo mejor es trabajar con agentes especializados en coberturas no estándar o centradas en la conducción bajo los efectos del alcohol. Prepárate para pagar mucho más que después de una sola condena por DUI.

¿Mi póliza cubrirá un accidente que haya ocurrido mientras manejaba ebrio?

La cobertura de responsabilidad civil normalmente sigue pagando las lesiones y los daños materiales que causes a terceros, hasta los límites de tu póliza. Sin embargo, la aseguradora puede no renovar tu póliza después y tú seguirás siendo personalmente responsable de cualquier cantidad que supere tus límites. Algunas pólizas pueden restringir la cobertura de los daños a tu propio vehículo en función de exclusiones específicas. En cualquier caso, espera que tu póliza de seguro se vuelva mucho más cara o se cancele después de la reclamación.

¿Se puede presentar un SR 22 o un FR 44 sin comprar una nueva póliza?

No. Debes tener una póliza de auto o de no propietario activa y que cumpla los requisitos para que tu aseguradora presente un SR 22 o un FR-44. El certificado demuestra que tienes cobertura, no puede existir por sí solo. Si tu aseguradora actual no lo presenta (muchas aseguradoras estándar no lo hacen), tendrás que cambiarte a una compañía que se especialice en conductores de alto riesgo.

¿Qué sucede si mi DUI se reduce a un cargo menor?

Si un DUI se reduce a manejo imprudente u otra infracción menor, las aseguradoras aún pueden considerarla como una infracción grave, dependiendo de cómo aparezca en tu historial de manejo. La mayoría de las aseguradoras de autos siguen considerando el “manejo imprudente bajo los efectos del alcohol” como una infracción grave. Pregunta a tu agente cómo se codifican los cargos finales en la base de datos de tu estado antes de dar por sentado que tus tarifas serán considerablemente más bajas.

¿Listo para contratar una cobertura?

Contratar un seguro para conductores condenados por DUI no es divertido, pero es totalmente factible con el enfoque adecuado. Los conductores que más ahorran son los que comparan precios de forma agresiva, mantienen una cobertura continua y reconstruyen de forma constante su historial de manejo con el tiempo.

Empieza hoy mismo a comparar cotizaciones de varias compañías de seguros de auto. Cada mes de manejo sin incidentes te acerca más a las tarifas normales, cuanto antes contrates la cobertura, antes empezará a correr el reloj.

Compara y obtén cobertura rápido

Encuentra y compara seguros de auto en minutos y obtén su puntaje de crédito gratis.

Elige cuando pagar

Selecciona fechas de pago que coincidan con tu día de pago de sueldo.

Gestiona todo en un solo lugar

Realiza un seguimiento de tu póliza, administra los pagos y solicita una extensión de pago directamente desde tu perfil.

.svg)